Материалы по тегу: прогноз

|

25.04.2024 [19:08], Руслан Авдеев

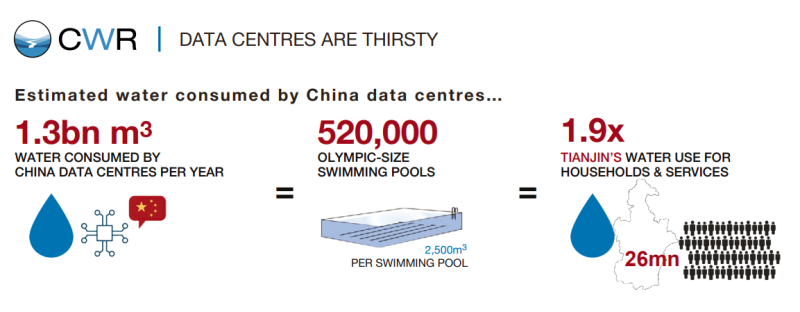

Потребление воды китайскими ЦОД удвоится к 2030 году, дойдя до более чем 3 млрд кубометровВ ближайшие годы ожидается стремительный рост спроса китайских дата-центров на воду по мере развития ИИ-технологий. Datacenter Dynamics сообщает, что в новом докладе гонконгской НКО China Water Risk (CWR) сделана оценка потребления этого ценного для дата-центров ресурса — оно вырастет более чем в два раза в следующие шесть лет. CWR рассчитывает, что потребление воды китайскими ЦОД сегодня составляет 1,3 млрд м3 ежегодно, но к 2030 году увеличится до 3 млрд м3. Организация отмечает, что Китайская академия экологического планирования (China Academy of Environmental Planning, CAEP) ранее выяснила, что число стоек в КНР достигло 5,4 млн шт. в 2021 году, то выросло на 27 % год к году, а к 2030 году оно составит уже 11,3 млн. Общее потребление воды местными ЦОД в 2020 году было неизвестно, но эксперты посчитали, что оно держалось приблизительно на уровне 300 млн м3.

Источник изображения: Jani Brumat/unsplash.com Как указывают в докладе CWR, китайские IT-гиганты должны принять экстренные меры для того, чтобы стать «водно-положительными» или хотя бы «водно-нейтральными». Китай активно развивает индустрию ЦОД в западной части страны, хотя именно здесь преобладают обширные засушливые области, где удобно размещать солнечные электростанции, но где дефицит воды может оказаться катастрофическим. Более того, водоснабжение может даже ухудшиться несмотря на рост спроса из-за неспособности своевременно реагировать на стихийные бедствия, а также рост «хронических рисков» вроде простой нехватки водных ресурсов и роста уровня моря. Хотя некоторые IT-гиганты начали планировать модернизацию, многие ещё не разработали никаких стратегий для уменьшения рисков. Впрочем, даже те, кто готовятся, могут столкнуться с проблемами из-за ускоренного глобального потепления — ранее принятые меры были недостаточно хороши.

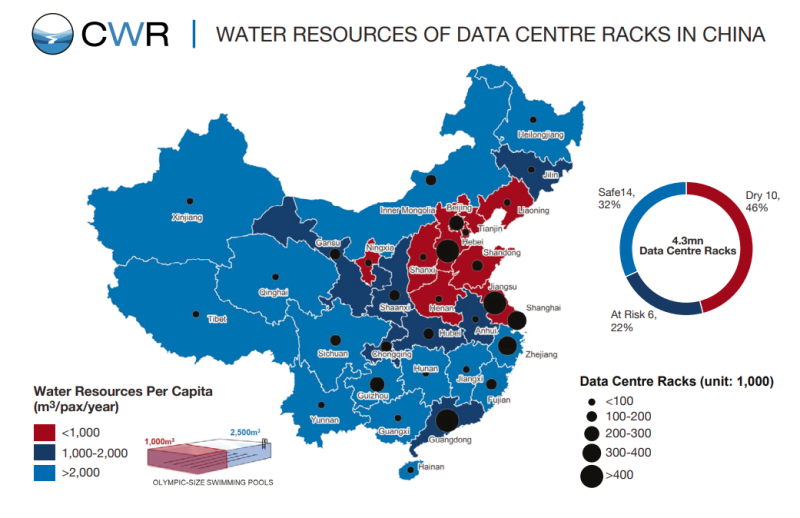

Источник изображения: CWR В CWR утверждают, что только 32 % китайских стоек находятся в богатых водой регионах, 46 % — в чрезвычайно сухих местах. Как минимум 41 % стоек расположен в регионах с частыми засухами и 28 % — в зонах, где нередко случаются наводнения. А как минимум пятая часть находятся в Цзянсу, Шанхае и Тяньцзине, которые часто страдает и от того, и от другого. Конкуренция за воду в регионах уровня Dry 10 будет только расти и запросы ЦОД могут оказаться не в приоритете — поскольку в водных ресурсах нуждается сельское хозяйство, жилые дома и промышленность. В Китае ещё не утверждены стандарты эффективности водопользования (Water Usage Effectiveness, WUE), но власти на местах пытаются внедрять свои собственные требования. Например, шанхайское руководство рекомендует WUE на уровне 1.4.

Источник изображения: CWR Как свидетельствуют публикации ограниченных данных, Baidu и Xiaomi увеличили своё водопотребление в 2021 году на 23 % и 53 % соответственно, а Tencent подняла потребление ресурса на 31 % в 2022 году. При этом China Mobile, наоборот, сократила потребление на 17 %. CWR рекомендует местным операторам начать формулировать стратегию управления водными ресурсами и добиваться «водно-положительных» результатов. Также НКО предлагает переключиться с на другие, не столь водно-интенсивные технологии охлаждения, требующие меньше воды на единицу выручки, особенно в локациях с дефицитом воды, хотя иногда это это может привести к ухудшению показателей PUE. Стоит отметить, что проблема внедрения экобезопасных технологий актуальна, как никогда. Появилась информация о массовых закупках Китайским бизнесом ресурсоёмких серверов для ИИ-вычислений.

22.04.2024 [23:05], Владимир Мироненко

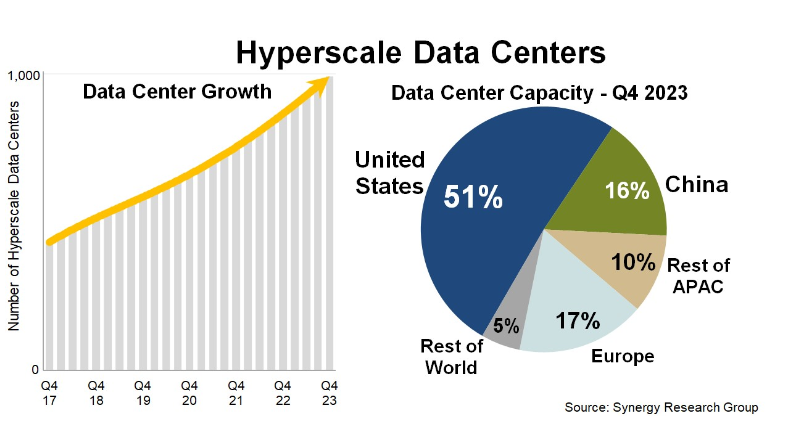

У гиперскейлеров уже более 1 тыс. ЦОД, а из-за ИИ их ёмкость снова удвоится через четыре годаSynergy Research Group опубликовала результаты нового исследования, согласно которому количество крупных дата-центров, управляемых гиперскейлерами, превысило в начале 2024 года отметку в 1000 штук. В конце 2023 года число таких ЦОД составляло 992 единицы. Как отметили в Synergy Research Group, всего четыре года потребовалось для того, чтобы общая ёмкость ЦОД гиперскейлеров удвоилась, поскольку их количество растёт наряду с увеличением средней ёмкости дата-центра. По данным аналитической компании, на США по-прежнему приходится 51 % мировой ёмкости, измеряемой в МВт критической ИТ-нагрузки, а на Европу и Китай — около трети.

Источник: Synergy Research Group Согласно прогнозу Synergy Research Group, общая ёмкость ЦОД гиперскейлеров в ближайшие четыре года вновь удвоится. Хотя ежегодно будет появляться около 120–130 ЦОД гиперскейлеров, рост ёмкости будет во всё большей степени будет обусловлен ещё большим увеличением мощности новых ЦОД. Основной причиной такого роста будет расширение использования технологий генеративного ИИ. У Synergy Research Group есть информация о 440 объектов, которые находятся на разных стадиях планирования, разработки или оснащения. Исследование основано на анализе работы ЦОД 19 крупнейших мировых компаний, предоставляющих облачные и интернет-услуги, включая крупнейших операторов SaaS, IaaS, PaaS, поиска, социальных сетей, электронной коммерции и игр. Больше всего ЦОД у ведущих провайдеров облачных услуг Amazon, Microsoft и Google. Помимо большого количества ЦОД в США, каждая из них также имеет дата-центры во многих странах по всему миру. В совокупности на эти компании приходится 60 % общей ёмкости ЦОД гиперскейлеров. За ними в рейтинге следуют Meta/Facebook, Alibaba, Tencent, Apple, ByteDance и другие менее крупные игроки.

22.04.2024 [10:53], Сергей Карасёв

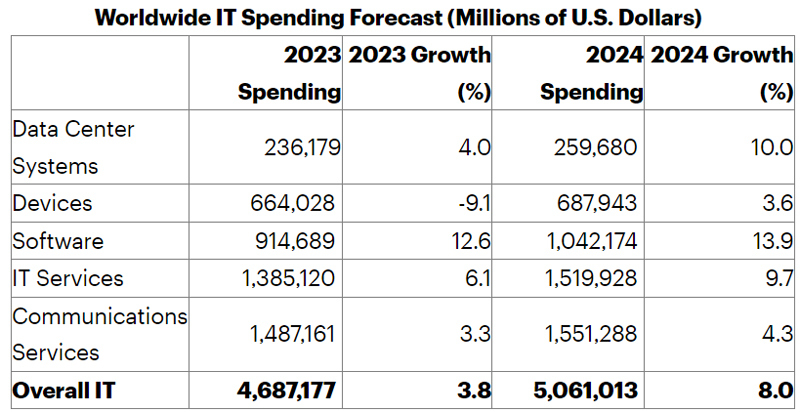

Gartner: затраты в области ЦОД в 2024 году вырастут на 10 % и достигнут $260 млрдКомпания Gartner обнародовала скорректированный прогноз по глобальному рынку IT-технологий на 2024 год. Аналитики полагают, что отрасль покажет рост приблизительно на 8,0 %. Если в 2023-м затраты составили $4,69 трлн, то в нынешнем году они достигнут $5,06 трлн. Аналитики учитывают расходы на дата-центры, электронные устройства, ПО корпоративного класса, IT-сервисы и телекоммуникационные сервисы. В 2023 году суммарный рост затрат в обозначенных сегментах оказался на отметке 3,8 % по отношению к предыдущему году. В 2024-м темпы роста увеличатся, что объясняется, в частности, стремительным внедрением генеративного ИИ. По направлению ЦОД специалисты Gartner прогнозируют увеличение расходов с $236,18 млрд в 2023 году до $259,68 млрд в 2024-м. Таким образом, ожидается рост примерно на 10,0 %. Говорится, что в 2024 году на системы для задач ИИ придётся около 60 % всех расходов гиперскейлеров на закупку серверов. Ещё $1,04 трлн принесёт ПО корпоративного класса. Годом ранее на этот сектор пришлось $914,69 млрд. Рост в годовом исчислении ожидается на уровне 13,9 %.

Источник изображения: Gartner По направлению IT-сервисов затраты, по мнению экспертов Gartner, поднимутся на 9,7 % — с 1,39 трлн до $1,52 трлн. Телекоммуникационные сервисы покажут прибавку на уровне 4,3 % — с $1,49 трлн до $1,55 трлн. В сфере электронных устройств затраты достигнут $687,94 млрд против $664,03 млрд в 2023 году, что соответствует росту на 3,6 %.

15.04.2024 [09:08], Руслан Авдеев

Прожорливость ИИ и дата-центров заставила энергокомпании США пересмотреть планы по развитию в ближайшие годыЭнергокомпании США прогнозируют рост спроса на электричество, вызванный взрывным развитием рынков ЦОД и генеративного ИИ. По данным Datacenter Dynamics, многие из поставщиков энергии в стране сегодня пересматривают капитальные затраты с учётом растущего спроса со стороны дата-центров. Как сообщили аналитики Reuters, девять из десяти энергоснабжающих компаний США связывают рост клиентской базы и спрос на электричество с индустрией дата-центров, тогда как в прошлом году среди них лишь две учитывали вероятный рост ЦОД в своих прогнозах. По словам Newton Investment Management, рост индустрии ожидается более быстрый, чем в предыдущие десятилетия. А рост востребованности энергии вызывает опасение, что генерирующих мощностей попросту не хватит. Более того, по мнению некоторых экспертов, рост производства энергии не успевает за ростом ЦОД вообще.

Источник изображения: Casey Horner/unsplash.com Так, Southern Co рассчитывает, что ЦОД будут способствовать ежегодному росту продаж энергии на 6 % в 2025–2028 гг., хотя ранее ожидалось, что прирост составит лишь 1–2 %. Филиал Power Business в Джорджии, вероятно, будет расти на беспрецедентные 9 % ежегодно. А в Morgan Stanley предполагают, что использование электроэнергии дата-центрами в глобальном масштабе вырастет втрое, с менее 15 ТВт∙ч в 2023 году до 46 ТВт∙ч в 2024 году. Наконец, McKinsey предрекает спрос на электроэнергию для IT-оборудования в ЦОД США на уровне 50+ ГВт к 2030 году. В прошлом году она предполагала, что он достигнет только 35 ГВт к концу десятилетия. Общее потребление электричества в США должно значительно вырасти. Во многом не только из-за ЦОД, но и из-за развития электротранспорта. Всего, по оценкам BofA Global Research, к 2030 году спрос вырастет на 15 % до 70 ГВт.

Источник изображения: Lawrence Berkeley National Laboratory Как считают в Национальной лаборатории Лоуренса Беркли (Lawrence Berkeley National Laboratory), ёмкость новых проектов, желающих подключиться к сетям, выросла с 2000 ГВт в 2022 году до 2600 ГВт в 2023-м. При этом потенциальная мощность новых энергопроектов за последние три года взлетела на 90 %. Из них 80 % приходится на новые типы энергии. Правда, как признают в лаборатории, большинство заявленных проектов так и не были реализованы в 2023 году, успешных инициатив — не более 20 %. Тем временем регуляторы обеспокоены возможным ростом нагрузки на электросети, увеличением углеродных выбросов и другими вероятными проблемами, связанными с развитием ЦОД. Например, законотворцы в Джорджии проголосовали за отмену налоговых льгот для дата-центров, заявив, что те не создают достаточно рабочих мест для существенного развития экономики, зато возлагают непосильную нагрузку на местные энергокомпании.

09.04.2024 [12:45], Сергей Карасёв

Hyperion Research: спрос на облачные НРС-услуги будет быстро растиКомпания Hyperion Research, по сообщению ресурса HPC Wire, сделала прогноз по мировому рынку облачных HPC-решений. По мнению аналитиков, спрос на такие услуги в ближайшие годы будет быстро расти, что объясняется стремительным внедрением ИИ, генеративных сервисов и других современных решений. Говорится, что значение CAGR (среднегодовой темп роста в сложных процентах) на рынке облачных НРС-сервисов в перспективе пяти лет составит 18,1 %. При этом, как отмечается, данный показатель не в полной мере учитывает значительное влияние ИИ на увеличение спроса на технические вычисления в облаке. Аналитики отмечают, что обучение ИИ-моделей, имеющее большое значение, может быть отодвинуто на второй план из-за роста потребностей в инференсе. Дело в том, что обучение требует значительных вычислительных ресурсов, но на относительно небольшие периоды времени. Кроме того, обучение выполняет сравнительно небольшое количество пользователей. Вместе с тем инференс востребован среди широкого круга заказчиков для самых разных приложений.

Источник изображения: pixabay.com В исследовании также говорится, что рост использования генеративного ИИ продолжится, тогда как его темпы внедрения стабилизируются. В сегменте больших языковых моделей (LLM) популярность начнут обретать фреймворки. В плане аппаратного обеспечения, как полагают аналитики Hyperion Research, резко возрастёт востребованность Arm-процессоров. В сегменте НРС выручка от Arm-систем в 2024 году поднимется в два раза по отношению к предыдущему году. Кроме того, ожидается рост популярности чипов с открытой архитектурой RISC-V. Прогнозируется также увеличение интереса к локальным квантовым компьютерам, которые будут дополнять квантовые вычисления через облако.

06.04.2024 [17:35], Сергей Карасёв

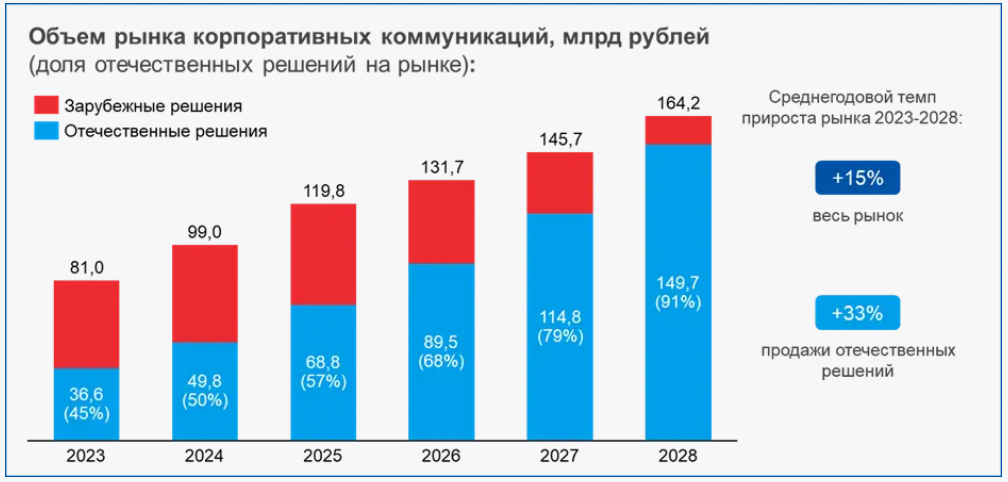

Объём рынка корпоративных коммуникаций в России превысил 80 млрд руб.

j'son & partners consulting

анализ рынка

видеоконференцсвязь

импортозамещение

прогноз

россия

сделано в россии

сети

В 2023 году, по оценкам J’son & Partners Consulting, объём российского рынка корпоративных коммуникаций составил приблизительно 81 млрд руб. Ожидается, что к 2028-му затраты удвоятся и достигнут 164,2 млрд руб. Таким образом, показатель CAGR (среднегодовой темп роста в сложных процентах) в течение рассматриваемого периода окажется на уровне 15 %. Аналитики учитывают поставки решений для корпоративной телефонии, видеоконференцсвязи (ВКС), а также корпоративных мессенджеров и почтовых систем. J’son & Partners прогнозирует, что на фоне сложившейся геополитической обстановки продажи отечественных продуктов для корпоративных коммуникаций поднимутся с 37 млрд руб. в 2023 году до 149 млрд руб. в 2028-м. Значение CAGR ожидается около 33 %. Если прогноз оправдается, доля российских решений (ПО и оборудование) вырастет с 45 % в 2023 году до 91 % в 2028-м.

Источник изображения: J’son & Partners Consulting В исследовании сказано, что продажи отечественных систем ВКС, включая ПО и оборудование, увеличатся до 44,5 млрд руб. в 2028 году по сравнению с 9,8 млрд руб. в 2023-м, что соответствует величине CAGR в 35 %. Спрос на средства корпоративной телефонии (виртуальные АТС на серверах, софт, IP-телефоны и др.) поднимутся за этот период с 20,2 млрд до 56,1 млрд руб. со значением CAGR в 23 %. В сегменте корпоративных мессенджеров продажи продуктов достигнут 28,2 млрд руб. в 2028 году по сравнению с 2,8 млрд руб. в 2023-м (величина CAGR составит 59 %). В секторе корпоративных почтовых решений (почтовые серверы в инфраструктуре заказчика и др.) ожидается величина CAGR на уровне 40 %, а продажи вырастут с 3,9 млрд руб. до 20,9 млрд руб. В тройку лидеров рынка отечественных систем ВКС входят такие компании, как IVA Technologies, Vinteo и TrueConf. Вместе с тем такие поставщики, как Cisco Systems, Microsoft и Avaya, покинули рынок РФ.

04.04.2024 [01:38], Александр Бенедичук

Серверную индустрию Тайваня в 2024 году ожидает рост благодаря буму ИИПо оценкам DIGITIMES Research, доходы тайваньского бизнеса, связанного с серверами, в 2023 году превысили 2 трлн тайваньских долларов, сократившись на 7 %. Согласно последнему отчету, снижение физического объёма поставок на 17,5 % привело к гораздо меньшим денежным потерям, чем ожидалось, так как в структуре экспорта выросла доля высокопроизводительных ИИ-серверов, стоящих чрезвычайно дорого. В 2024 году DIGITIMES Research прогнозирует продолжение этой тенденции и спрос на замену серверов общего назначения, что приведёт к увеличению доходов тайваньских производителей серверов на 15 %. Несмотря на сокращение заказов со стороны облачных провайдеров (CSP) на серверы общего назначения, а также связанные с ними услуги и оборудование, Foxconn (Hon Hai Precision Industry) в 2023 году осталась на первом месте по выручке от продаж серверов среди тайваньских производителей. По оценкам, в 2024 году Foxconn Group сохранит лидерство вследствие большого объема заказов на новые процессоры Amazon Graviton и роста продаж новых решений NVIDIA во II половине года. Ожидается, что доходы Foxconn от продаж серверов вырастут почти на 15 %.  Компания Wistron Group (включая Wiwynn), занявшая второе место, имела в 2023 году самые стабильные показатели выручки среди тайваньских компаний, снижение которой, по оценкам, составило всего 5,2 %. Wistron является основным поставщиком HGX-модулей NVIDIA A100/H100 и иных несущих плат для ускорителей, которые принесли существенный доход. В 2024 году выручка Wistron Group также значительно вырастет благодаря таким благоприятным факторам, как увеличение поставок как ИИ-серверов для гиперскейлеров, так и фирменных ИИ серверов. Доходы Quanta Computer, занимающей третье место, в 2023 году по серверному направлени. сократились на 9,2 %, поскольку североамериканские облака перенесли часть своих расходов на приобретение дорогостоящих ИИ-серверов и значительно сократили закупки серверов общего назначения. В 2024 году, в связи со существенным увеличением доли ИИ-серверов с более высокой маржинальностью, выручка Quanta может вырасти на 14,5 %. В 2023 году у компании Inventec первое место по объему поставок серверов в виде материнских плат, а по выручке — четвертое. В 2023 году, когда спрос на серверы общего назначения со стороны поставщиков фирменных решений и клиентов CSP после пандемии снизился, выручка Inventec от продажи серверов упала на 9,5 %, что стало самым значительным снижением среди четырех крупнейших тайваньских производителей. Ожидается, что в 2024 году заказы от крупных клиентов возобновятся, а продажи вырастут на 9 %.

25.03.2024 [18:12], Руслан Авдеев

Генеративный ИИ и HAMR станут драйверами роста рынка HDDВ своё время технология 3D NAND немало способствовала росту плотности записи и повышению ёмкости SSD. DigiTimes сообщает, что обычные жёсткие диски, в последнее время всё чаще заменяемые твердотельными альтернативами, могут получить второе дыхание благодаря развитию генеративного ИИ и внедрению техники термомагнитной записи (HAMR). Разработка Seagate Technology, по некоторым оценкам, способна дать ежегодный рост плотности записи HDD на уровне 20 %. По данным японского исследовательского института Techno System Research (TSR), мировые поставки HDD достигли пика в 2010 году, составив 650 млн единиц. С тех пор поставки поступательно уменьшались, в 2023 году упав до 120 млн единиц — более 500 млн «потерянных» HDD заменили SSD. Правда, суммарная ёмкость жёстких дисков продолжает расти, несмотря на снижение отгрузок в штуках.

Фото: Jandira Sonnendeck / Unsplash Вместе с тем HDD всё ещё выгоднее SSD по соотношению цена/ёмкость, особенно для накопителей nearline-класса. По данным Nikkei, в 2023 году у HDD цена за гигабайт составляла $0,013, а SSD большой ёмкости — на уровне $0,123/Гбайт, т.е. в 9,5 раз больше, чем HDD. По оценкам IDC, для хранения данных генеративного ИИ потребуется средний ежегодный прирост ёмкости накопителей на уровне около 20 %. Если компания ограничена в средствах, она предпочтёт HDD именно из-за более выгодного соотношения цена и ёмкости. Есть и ещё один фактор — сегодня на строительство каждого ЦОД уходит $1–1,5 млрд, а затраты на электроэнергию составляют $10–100 млн ежегодно. Однако технология PMR актуальна только для жёстких дисков относительно небольшой ёмкости, а более прогрессивные ePMR от Western Digital (WD) и FC-MAMR от Toshiba показывают ежегодный рост плотности примерно на 8 %, пишет DigiTimes. В 2021 году Toshiba предложила технологию MAS-MAMR, позволяющую поднять максимальную ёмкость HDD до 30 Тбайт и дополнительно снизить энергопотребление в пересчёте на Тбайт, что позволило бы модернизировать уже действующие дата-центры. Seagate же готова начать производство HAMR HDD ёмкостью более 30 Тбайт, в 2025 году она намерена выпустить HDD на 40 Тбайт, а в 2027–2028 гг. ёмкость её накопителей превысит 50 Тбайт. В результате у жёстких дисков действительно откроется второе дыхание к концу десятилетия. Впрочем, Pure Storage прогнозирует, что к этому моменту жёсткие диски, напротив, будут полностью вытеснены SSD благодаря энергоэффективности последних. А спрос на ИИ только подстегнёт замену. Не будут испытывать проблем, похоже, только LTO-библиотеки.

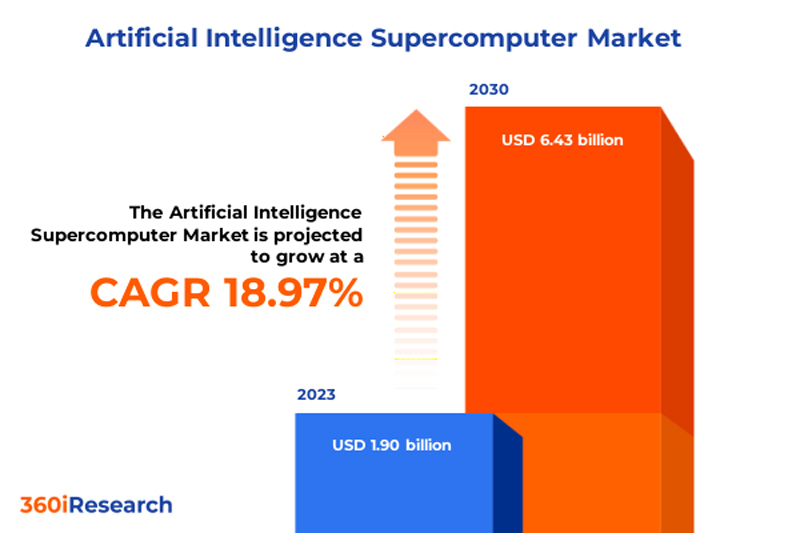

12.03.2024 [13:15], Сергей Карасёв

К 2030 году объём мирового рынка ИИ-суперкомпьютеров достигнет $6,43 млрдМаркетинговая и консалтинговая фирма 360iResearch прогнозирует быстрый рост мирового рынка суперкомпьютеров для ИИ-задач. Под такими системами аналитики понимают специализированные платформы с большими вычислительными ресурсами для быстрой обработки огромных объёмов данных. По оценкам 360iResearch, в 2023 году объём глобальной отрасли ИИ-суперкомпьютеров составил приблизительно $1,90 млрд. В 2024-м, как ожидается, затраты поднимутся до $2,26 млрд. В дальнейшем прогнозируется CAGR (среднегодовой темп роста в сложных процентах) на уровне 18,97 %. В результате к 2030 году расходы в рассматриваемом сегменте могут достичь $6,43 млрд.

Источник изображения: 360iResearch Эксперты выделяют несколько ключевых факторов, способствующих быстрому росту рынка. Это, в частности, цифровая трансформация, стремительное увеличение объёма генерируемых данных и потребность в вычислительных мощностях для эффективного использования бизнес-информации. Другими драйверами отрасли названы достижения в области машинного и глубокого обучения, а также нейронных сетей. В свете внедрения различных технологий ИИ растёт потребность в НРС-вычислениях. Плюс к этому реализуются инициативы по поддержке ИИ-рынка на государственном уровне. С другой стороны, существует и ряд сложностей. Сектор ИИ-суперкомпьютеров сталкивается с такими препятствиями, как высокие затраты на исследования, разработки и внедрение, проблемы конфиденциальности и безопасности данных, этические вопросы, нехватка квалифицированных кадров и ограниченные возможности в развивающихся регионах. Аналитики отмечают, что дальнейшему росту во многом будут способствовать достижения в области квантовых компьютеров и вычислительных систем экзафлопсного уровня. В целом, рынок ИИ-суперкомпьютеров демонстрирует рост во всех ключевых регионах. В Северной и Южной Америке, особенно в США, этому способствует внедрение ИИ в различных секторах, включая здравоохранение, финансовые услуги и автомобилестроение. В регионе EMEA (Европа, Ближний Восток и Африка) развитие отрасли стимулируется активными исследованиями в области ИИ и внедрением соответствующих технологий на предприятиях, которые стремятся повысить свою эффективность. В Азиатско-Тихоокеанском регионе наблюдается растущее внедрение ИИ-технологий в электронной коммерции, автомобилестроении и производстве.

05.03.2024 [16:24], Владимир Мироненко

Forrester прогнозирует перемены во внедрении генеративного ИИ предприятиямиКомпания Forrester опубликовала исследование «The State Of Generative AI, 2024», посвящённое рынку ИИ в 2024 году с оценкой текущего состояния технологии генеративного ИИ c точки зрения спроса и предложения и её развёртывания. Также компания сообщила о грядущих переменах на рынке и указала факторы, которые предприятиям следует учитывать при подготовке к внедрению этой технологии. Аналитики отметили, что в отношении этой технологии по-прежнему широко распространена путаница и непонимание. И многочисленные объявления о новых партнёрствах, функциях, сервисах и продуктах, связанных с генеративным ИИ, эту путаницу лишь усиливают. Как сообщается, в сфере разработки больших языковых моделей (LLM) доминируют небольшое количество ведущих технологических компаний, поскольку создание фундаментальных моделей требует значительных инвестиций, многих лет разработки и инфраструктуры стоимостью миллионы долларов. Впрочем, на рынке присутствуют и небольшие компании, но это не повлияет на доминирование крупных игроков, по крайней мере, в ближайшем будущем.

Фото: Possessed Photography / Unsplash Согласно данным Forrester, более 90 % лиц, принимающих решения в области ИИ по всему миру, планируют внедрить генеративный ИИ для обслуживания клиентов и внутренних запросов. Что касается использования технологии в производстве, то её применение пока ограничено предприятиями высокого уровня. Компании возлагают большие надежды на технологию, при этом главными целями называются рост производительности, инновации и экономическая эффективность. Однако компаниям необходимо точно определить конечный результат своих инвестиций в генеративный ИИ, что приводит к более осторожному подходу при запуске внутренних сценариев использования с постепенным переходом к клиентским и другим внешним приложениям. Согласно опросу Forrester, широкому внедрению генеративного ИИ по-прежнему препятствует отсутствие навыков работы с ИИ (30 % респондентов), трудности с интеграцией технологии с существующей инфраструктурой (28 %), а также проблемы безопасности и конфиденциальности данных (28 %). Прежде чем ускорить внедрение генеративного ИИ, многие организации ждут, пока будет принята соответствующая нормативно-правовая база и появится больше ясности в отношении актуальности базовых моделей для их конкретных отраслей.

Изображение: Gerard Siderius / Unsplash Следует отметить, что технология генеративного ИИ по-прежнему не лишена недостатков, включая предвзятость и галлюцинации. Области, где уже нашли применение возможностям ИИ, включают повышение производительности сотрудников, поддержку клиентов и разработку ПО. Здесь ИИ, в частности, позволяет автоматизировать повторяющиеся задачи для оптимизации рабочих процессов. Исходя из данных, полученных в ходе исследования, Forester рекомендовала установить руководящие принципы и политику использования собственного ИИ (BYOAI). Поскольку большая часть ИИ, используемого в компаниях, создаётся сторонними поставщиками, необходимо задать стандарты для оценки генеративного ИИ в решениях поставщиков. Forrester также рекомендует руководителям сосредоточиться на приложениях, которые уже доказали свою эффективность. Кроме того, поскольку технология генеративного ИИ становится всё более сложной, компании должны подготовиться к обновлению своей стратегии ИИ с учётом новых стандартов и ограничений. |

|