Материалы по тегу: trendforce

|

09.03.2024 [13:51], Сергей Карасёв

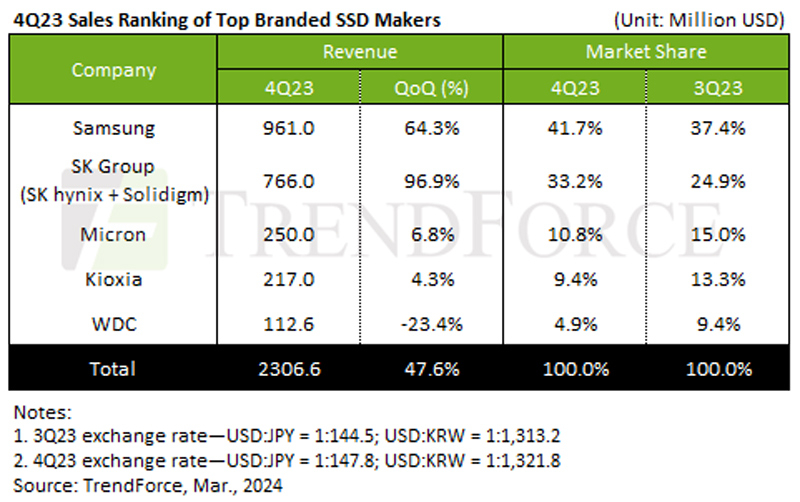

Продажи корпоративных SSD взлетели в IV квартале 2023 года, а сами накопители подорожалиКомпания TrendForce опубликовала результаты исследования мирового рынка SSD корпоративного класса в IV квартале 2023 года. В течение рассматриваемого периода цены на накопители указанного типа выросли более чем на 15 % в квартальном исчислении. Кроме того, наблюдалось увеличение спроса на SSD со стороны производителей серверов. В результате, продажи накопителей в денежном выражении взлетели на 47,6 % по сравнению с III четвертью 2023 года, достигнув примерно $2,31 млрд. Сокращение объёмов складских запасов и восстановление покупательной активности, по мнению аналитиков, приведёт к тому, что контрактные цены на SSD в I квартале 2024-го поднимутся более чем на 25%. Ожидается, что это будет способствовать росту выручки на 20% в квартальном исчислении.

Источник изображения: TrendForce Крупнейшим игроком рынка корпоративных SSD в IV квартале 2023 года осталась компания Samsung с ростом на уровне 64,3 % и результатом $961,0 млн. Доля южнокорейского поставщика достигла 41,7 % против 37,4 % кварталом ранее. На втором месте в рейтинге находится SK Group, которая зафиксировала самые высокие темпы роста: плюс 96,9 % квартал к кварталу. Итоговая выручка составила $766,0 млн, а рыночная доля — 33,2 %. Компания отмечает хороший спрос на SSD со стороны ключевых клиентов в Северной Америке. Замыкает тройку Micron, у которой выручка увеличилась на 6,8 % — до $250,0 млн благодаря повышению контрактных цен. Однако доля в квартальном выражении упала с 15,0 % до 10,8 %. Компания внедряет продукты с поддержкой PCIe 4.0 и готовится к распространению SSD на основе 232-слойной флеш-памяти. На четвёртом и пятом местах располагаются соответственно Kioxia и Western Digital, у которых доли составили 9,4 % и 4,9 %. При этом Kioxia нарастила продажи на 4,3 % — до $217,0 млн, а Western Digital сократила их на 23,4 % — до $112,6 млн, что объясняется снижением спроса на флагманские продукты.

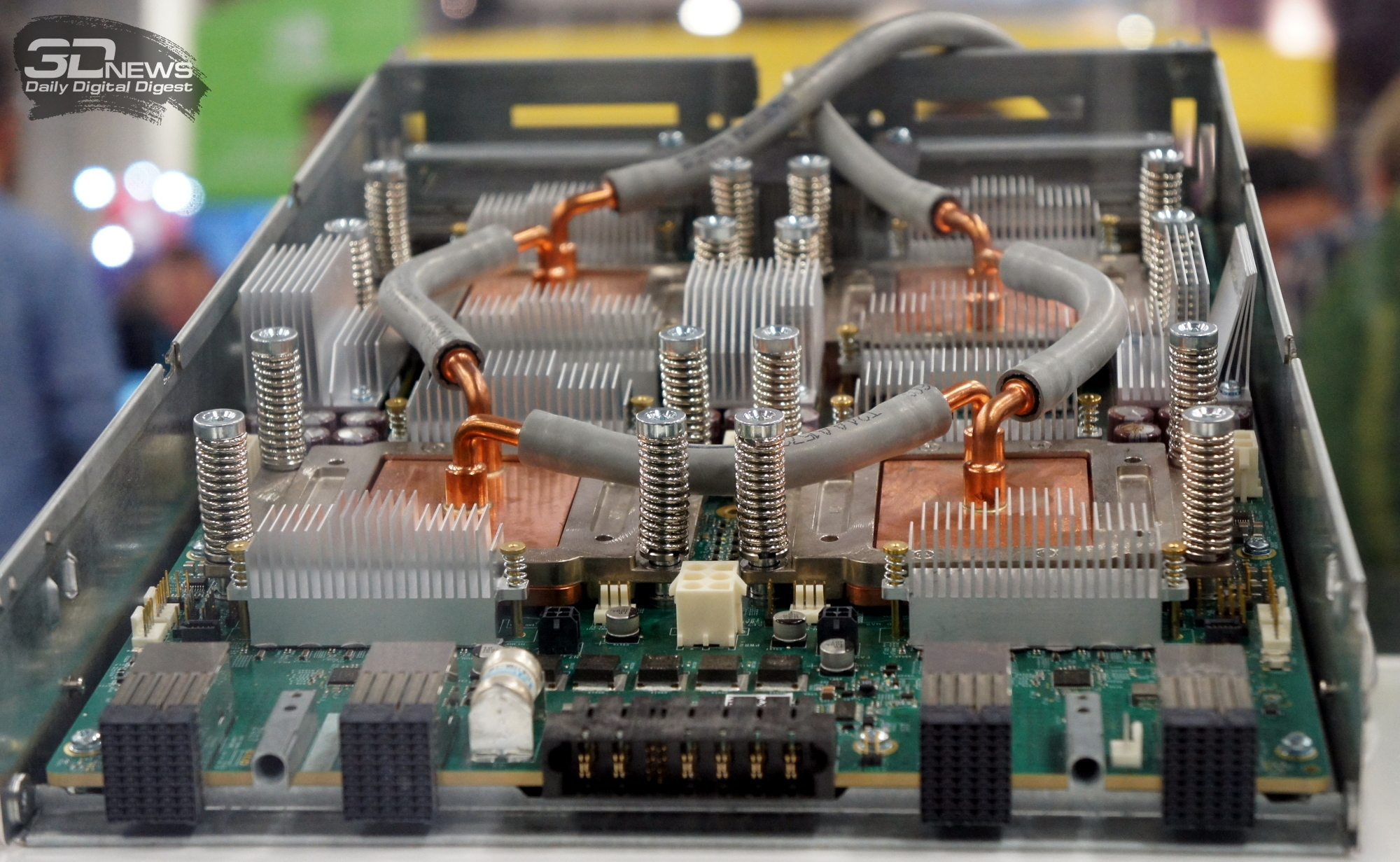

03.03.2024 [22:18], Сергей Карасёв

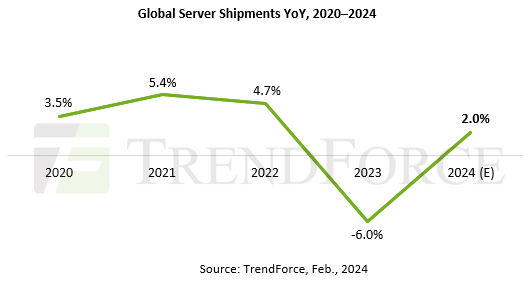

Отгрузки серверов в 2024 году увеличатся всего на 2 %, а поставки ИИ-платформ будут расти быстрее всегоКомпания TrendForce обнародовала прогноз по мировому рынку серверов на 2024 год. Аналитики полагают, что в штучном выражении продажи незначительно увеличатся по сравнению с предыдущим годом, а основным драйвером отрасли останется ИИ. Отмечается, что из-за высокого уровня инфляции и сокращающихся капитальных затрат в корпоративном секторе спрос на серверы пока не вернулся к показателям, наблюдавшимся до начала пандемии COVID-19.

Источник изображения: Supermicro В 2023 году отгрузки систем зафиксированы на отметке примерно 13,4 млн единиц — это на 6 % меньше по отношению к 2022-му. В 2024 году, полагают специалисты TrendForce, поставки поднимутся на 2 %, оказавшись на отметке 13,7 млн штук. При этом на долю ИИ-серверов придётся около 12,1 %. Практически все крупные игроки увеличили срок службы серверов общего назначения и теперь вкладываются именно в ИИ-решения. Ожидается, что Foxconn продемонстрирует самые высокие темпы роста — около 5–7 % в годовом исчислении. Этому будут способствовать заказы на платформы Dell 16G, AWS Graviton 3/4, Google на базе AMD EPYC Genoa и Microsoft Gen9. В сегменте ИИ Foxconn получила заявки от Oracle и AWS. Inventec, согласно прогнозам TrendForce, займёт второе место по темпам роста с показателем до 3 %. Говорится о заказах на системы AWS Graviton 3/4, а также на серверы Google с чипами EPYC Milan и Genoa. А во II половине текущего года Google начнёт внедрять серверы на базе EPYC Bergamo. Помимо заказов от североамериканских гиперскейлеров, ожидается высокий спрос со стороны китайских клиентов, таких как ByteDance. По оценкам, поставки ИИ-серверов Inventec достигнут 10–15 % от общемирового объёма отгрузок.

Источник изображения: Supermicro Темпы роста продаж Quanta Computer и Supermicro останутся на уровне 2023 года. Quanta сталкивается с рядом неопределённостей, наиболее значимыми из которых являются существенное сокращение заказов на серверы общего назначения у Meta✴ и снижение спроса на платформы Intel со стороны Google, которая сместила фокус на решения AMD. Ожидается, что Quanta нарастит поставки ИИ-серверов благодаря заказам от североамериканских облачных провайдеров, включая Microsoft Azure и AWS. Вместе с тем Supermicro сосредоточится на развитии ИИ-сегмента. Однако аналитики прогнозируют затишье по направлению серверов общего назначения. Высокопроизводительные ИИ-серверы Supermicro применяются в том числе в дата-центрах CoreWeave и Tesla. Компания также активно расширяет сотрудничество с Apple и Meta✴.

19.12.2023 [14:48], Сергей Карасёв

Мировой рынок корпоративных SSD растёт: квартальный объём превысил $1,5 млрдКомпания TrendForce подсчитала, что в III квартале 2023-го продажи SSD корпоративного класса на мировом рынке достигли $1,56 млрд. Это на 4,2 % больше по сравнению с результатом за II четверть уходящего года. Положительную динамику продемонстрировали практически все ведущие поставщики. Аналитики отмечают, что в сегменте SSD наметились признаки восстановления. Хотя контрактные цены на накопители корпоративного уровня в III квартале продолжали снижаться, зафиксирован рост покупательского спроса примерно на 10 %. Это помогло производителям нарастить выручку. Крупнейшим игроком рассматриваемого рынка остаётся Samsung с выручкой на уровне $585 млн, что на 10,8 % больше в квартальном исчислении. Доля этого южнокорейского производителя в III квартале составила 37,4 % против 35,2 % во II четверти 2023-го. Таким образом, компания Samsung вернулась к росту после четырёх кварталов снижения продаж.

Источник изображения: Samsung На втором месте в рейтинге располагается SK Group (SK hynix и Solidigm), нарастившая продажи в квартальном исчислении на 4,0 % — до $389 млн. При этом рыночная доля не изменилась — 24,9 %. Повышению выручки SK Group способствовал рост заказов со стороны ключевых клиентов. Замыкает тройку Micron с $234 млн и прибавкой в 9,3 % в квартальном исчислении. Доля этой компании поднялась с 14,3 % до 15,0 %, чему способствовал рост заказов со стороны OEM-производителей серверов. Kioxia находится на четвёртом месте: стабильный спрос на продукты PCIe 4.0 и возросшая потребность в изделиях SAS помогли компании нарастить выручку до $210 млн в III квартале, что на 2 % больше по сравнению со II четвертью 2023-го. Доля составила 13,3 % против 13,6 % кварталом ранее. Пятёрку закрывает Western Digital, у которой продажи в квартальном исчислении сократились на 18,3 %, оказавшись на отметке $147 млн. Доля при этом упала с 12,0 % до 9,4 %. Снижение связано с тем, что Western Digital ориентируется прежде всего на североамериканских облачных провайдеров, которые в целом придерживались консервативной стратегии закупок. Отмечается, что замедление экономического роста в 2023 году привело к сокращению корпоративных расходов, что спровоцировало и падение продаж SSD. В IV квартале ожидается восстановление контрактных цен, а также рост количества заказов. Это может привести к увеличению выручки на 20 % в квартальном сопоставлении.

22.11.2023 [11:15], Сергей Карасёв

Мировые поставки SSD в 2022 году сократились почти на 11 %, — до 114 млн единицКомпания TrendForce подвела итоги исследования глобального рынка SSD в 2022 году. Несмотря на нормализацию работы каналов поставок и устранение дефицита комплектующих, отгрузки твердотельных накопителей сократились по сравнению с 2021-м на 10,7 %, составив приблизительно 114 млн единиц. В тройку лидеров по поставкам SSD в 2022 году вошли Kingston, ADATA и Lexar с долями соответственно 28 %, 9 % и 8 %. При этом Kingston и ADATA не только сохранили позиции, но и продемонстрировали рост по сравнению с 2021-м. Что касается Lexar, то эта компания стремится увеличить продажи перед предстоящим выходом на биржу. В десятку ведущих игроков мирового SSD-рынка также вошли Kimtigo (8 %), которая усилила позиции в индустриальном и OEM секторах, Netac (6 %), Colorful (5 %), PNY (3 %), Teclast (3 %), Gigabyte (3 %) и Transcend (3 %). Все прочие поставщики SSD сообща контролируют 24 % мировой отрасли.

Источник изображения: Kingston В исследовании говорится, что в 2022 году пять ведущих производителей SSD заняли почти 60 % рынка; причём их доминирующее положение в будущем сохранится. В 2023 году мировая экономика всё ещё находится в тяжёлом положении, но производителям устройств на основе флеш-памяти постепенно сокращают объём запасов благодаря постоянному регулированию закупок. Кроме того, к концу III квартала 2023-го общая рыночная обстановка изменилась на фоне резкого сокращения производства чипов NAND. Крупным поставщикам SSD со значительными финансовыми ресурсами удалось преодолеть кризис: по мнению аналитиков TrendForce, эти участники рынка в обозримом будущем продемонстрируют рост. В технологическом плане активно развиваются китайские производители SSD-контроллеров: они массово поставляют решения с поддержкой PCIe 4.0, а также быстро продвигаются в разработке продуктов PCIe 5.0.

07.09.2023 [11:10], Сергей Карасёв

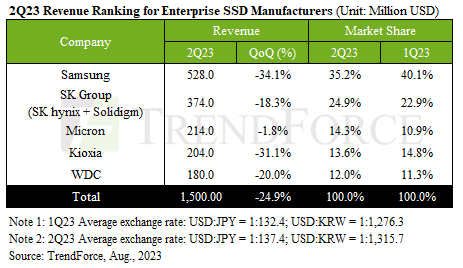

Квартальные продажи корпоративных SSD обрушились на четвертьКомпания TrendForce обнародовала результаты исследования мирового рынка SSD корпоративного класса во II квартале 2023 года. Говорится, что продажи таких накопителей резко сократились, что объясняется снижением темпов роста облачного сектора и уменьшением инвестиций в развитие IT-инфраструктур. По оценкам, в период с апреля по июнь включительно затраты на SSD в корпоративном сегменте по сравнению с предыдущим кварталом рухнули практически на четверть — на 24,9 %. Итоговый результат составил приблизительно $1,5 млрд.

Источник изображения: Samsung Крупнейшим поставщиком остаётся Samsung с долей в 35,2 % и выручкой около $528 млн. Однако продажи южнокорейского гиганта в квартальном исчислении сократились на 34,1 %. Компания Samsung серьёзно пострадала от спада спроса на серверы общего назначения на фоне растущего интереса заказчиков к ИИ-системам.

Источник: TrendForce На втором месте в рейтинге крупнейших SSD-поставщиков находится SK Group. Во II квартале выручка компании составила примерно $374 млн, что на 18,3 % меньше по сравнению с I четвертью 2023 года. Доля SK Group зафиксирована на уровне 24,9 %. Компания выигрывает от стабильных заказов со стороны клиентов из Северной Америки. Замыкает тройку Micron, у которой выручка в квартальном исчислении уменьшилась только на 1,8 % — до $214 млн. Эта компания контролирует 14,3 % мирового рынка SSD корпоративного класса. Micron отмечает хороший спрос на SATA-накопители для серверов общего назначения. Замыкают рейтинг Kioxia и Western Digital, у которых продажи SSD упали соответственно на 31,1 % и 20,0 % — до $204 млн и $180 млн. Доли этих компаний по итогам II квартала 2023 года составили 13,6 % и 12,0 %.

28.08.2023 [10:29], Сергей Карасёв

Каналы поставок серверов становятся всё более фрагментированнымиКомпания TrendForce сообщает о том, что тайваньские производители серверов, включая Quanta, Foxconn, Wistron (вместе с Wiwynn) и Inventec, формируют новые производственные линии в Юго-Восточной Азии в интересах американских поставщиков облачных решений (CSP). Речь идёт о цехах поверхностного монтажа (SMT). Говорится, что такие линии создаются в Таиланде, Вьетнаме и Малайзии. Это необходимо для смягчения геополитических рисков и устранения сбоев в цепочках поставок. Однако наблюдающаяся ситуация усиливает фрагментацию отрасли.

Источник изображения: Google По данным TrendForce, Quanta развернула несколько производственных линий на своих предприятиях в Таиланде, а её основными заказчиками являются Google и Celestica. В свою очередь, Foxconn модернизировала существующие мощности в Ханое (Вьетнам). Кроме того, эта компания использует завод в Висконсине (США) для удовлетворения потребностей американских клиентов. Wistron и Wiwynn создают предприятия в Малайзии. Inventec намерена запустить производственные линии в Таиланде: выпуск серверов на них начнётся в конце 2024 года. По оценкам, производственные мощности предприятий по изготовлению серверов в Юго-Восточной Азии в 2022 году составляли около 13 %. В текущем году этот показатель достигнет 23 %, а к 2026-му увеличится практически до 50 %. TrendForce полагает, что изменения в цепочках поставок направлены не только на обход геополитических рисков. Американские компании также хотят усилить контроль над ключевыми серверными компонентами, включая процессоры, ускорители и другие критически важные изделия. Это важно в условиях стремительного развития ИИ-технологий и больших языковых моделей, для поддержания работы которых требуются огромные вычислительные ресурсы. Чтобы избежать сбоев в отгрузках оборудования, такие компании, как Google, Microsoft, Meta✴ и AWS, стремятся к гибкости в управлении цепочками поставок.

20.08.2023 [11:10], Сергей Карасёв

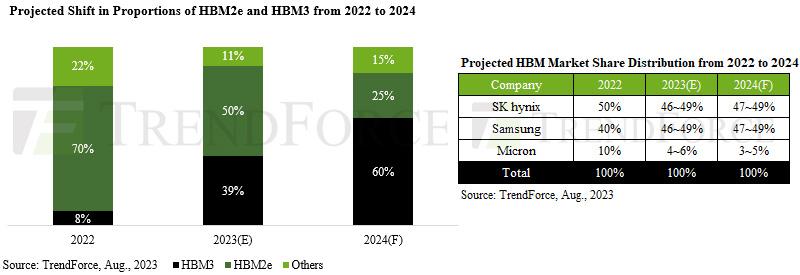

Поставки HBM-памяти в 2024 году вырастут вдвоеКомпания TrendForce опубликовала свежий прогноз по глобальному рынку чипов памяти HBM: аналитики полагают, что спрос на эту продукцию будет быстро расти на фоне стремительно развивающихся ИИ-технологий. Объём поставок HBM в 2024 году может увеличиться на 105 % по сравнению с 2023-м, при этом ожидается смещение фокуса с изделий HBM2e в сторону HBM3. В 2022 году, как отмечает TrendForce, около 70 % поставок пришлось на чипы HBM2e, тогда как доля HBM3 составила только 8 %. В 2023-м, как ожидается, эти показатели окажутся на уровне 50 % и 39 % соответственно. А в 2024 году решения HBM3 уйдут в отрыв, показав результат примерно 60 % против 25 % у HBM2e.

Источник изображения: TrendForce Анализ TrendForce показывает, что 2023–2024 гг. станут ключевыми для развития ИИ, что вызовет значительный рост спроса на чипы HBM. Однако надвигающийся бум производства HBM поставил поставщиков в затруднительное положение: им необходимо найти баланс между удовлетворением потребностей клиентов и недопущением формирования складских излишков из-за перепроизводства. Ещё одной проблемой является потенциальный риск «раздутого» бронирования, поскольку заказчики, ожидающие нехватку HBM, могут переоценить свои потребности. В настоящее время SK hynix удерживает лидерство в производстве HBM, выступая в качестве основного поставщика таких чипов для ускорителей NVIDIA. Доля SK hynix по итогам 2022 года составила приблизительно 50 %. Ещё 40 % досталось Samsung, оставшиеся 10 % — Micron. В 2023 году, полагает TrendForce, доли SK hynix и Samsung будут колебаться в пределах 46–49 %, а доля Micron составит 4–6 %. В следующем году, согласно прогнозам, позиции SK hynix и Samsung окажутся в диапазоне 47–49 %. Micron будет удерживать 3–5 % отрасли. Несмотря на то, что поставщики ещё не завершили разработку своих ценовых политик на 2024 год, TrendForce не исключает возможности дальнейшего снижения цен на продукты HBM2 и HBM2e. А вот цены на HBM3, по прогнозам, останутся такими же, как и в 2023 году.

22.06.2023 [14:41], Владимир Мироненко

TrendForce: рост популярности ИИ подстегнёт спрос на память HBM и продвинутые методы упаковки чиповTrendForce отметила в своём новом исследовании, что в связи с резким ростом популярности приложений генеративного ИИ ведущие провайдеры облачных решений, включая Microsoft, Google, AWS, а также китайские технологические гиганты, такие как Baidu и ByteDance, значительно увеличили приобретение ИИ-серверов, необходимых для обучения и оптимизации ИИ-моделей. Ажиотаж вокруг генеративного ИИ стал стимулом для разработки более мощных ИИ-серверов и роста этого сегмента рынка. Как полагают аналитики TrendForce, производители будут расширять использование в ИИ-системах передовых технологий, применяя мощные ускорители вычислений и высокопроизводительную память HBM в сочетании с современными методами упаковки чипов. Согласно прогнозу TrendForce, в течение 2023–2024 гг. вырастет спрос на HBM, а также на 30–40 % увеличатся мощности для выпуска чипов с использованием передовых методов упаковки.

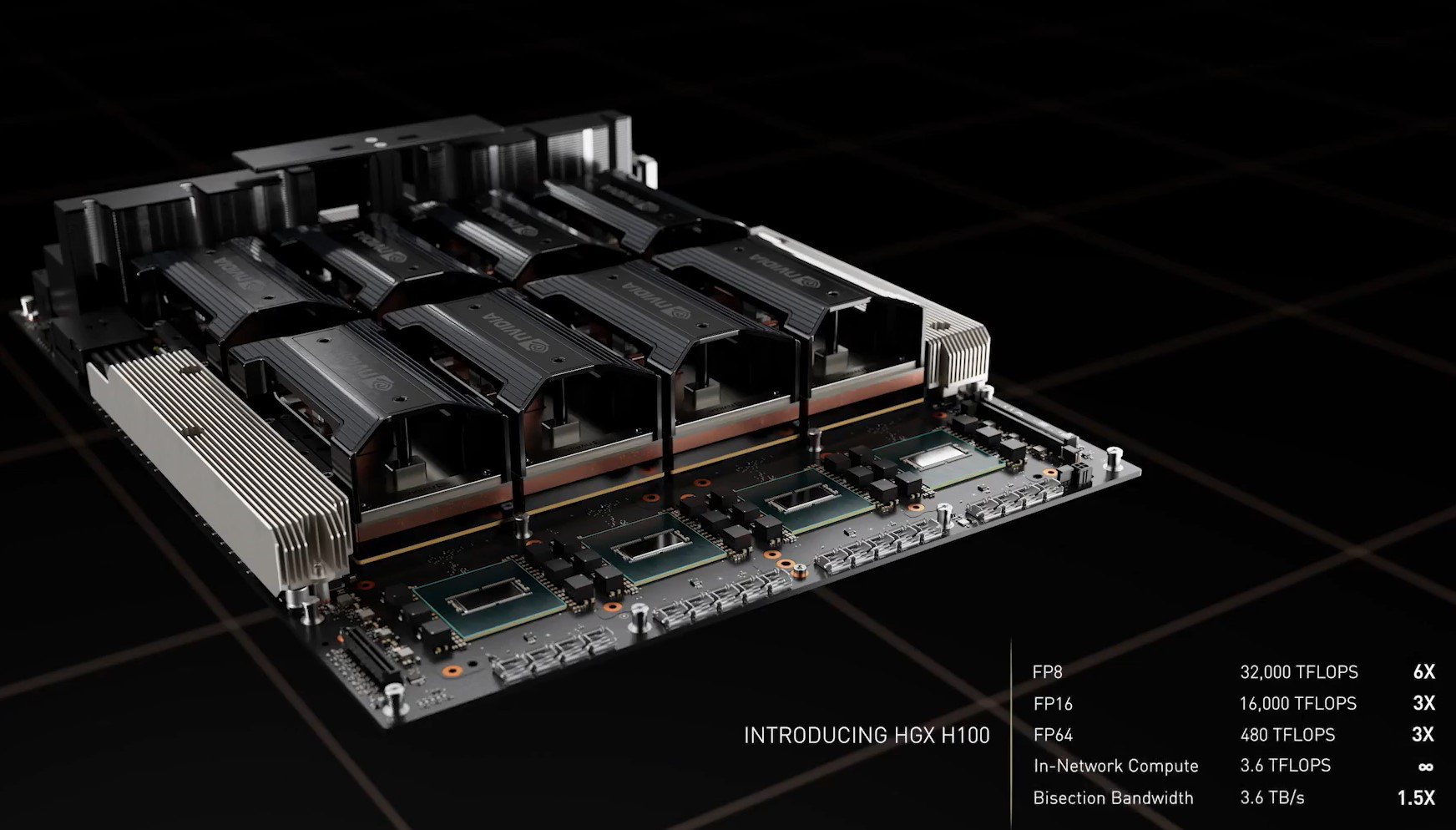

Источник изображения: NVIDIA TrendForce отметила, что для повышения вычислительной эффективности ИИ-серверов и увеличения пропускной способности памяти ведущие производители ИИ-микросхем, включая NVIDIA, AMD и Intel, наращивают использование HBM. В настоящее время у чипов NVIDIA A100/H100 имеется 80 Гбайт памяти HBM2e/HBM3. В суперчипе GH200 Grace Hopper используется ускоритель NVIDIA H100 с 96 Гбайт памяти HBM3. В чипах серии AMD Instinct MI300 тоже используется память HBM3: у версии MI300A её ёмкость составляет 128 Гбайт, а у более продвинутой версии MI300X — 192 Гбайт. Также ожидается, что Google в рамках расширения ИИ-инфраструктуры начнёт в конце 2023 года в партнёрстве с Broadcom производство обновлённых тензорных чипов TPU, тоже с использованием памяти HBM.

Источник изображения: AMD Согласно прогнозу TrendForce, в 2023 году будет выпущено ИИ-ускорителей с общим объёмом памяти HBM в пределах 290 млн Гбайт, что означает рост год к году на 60 %. В 2024 рост объёмов выпуска памяти HBM составит 30 % или более. Также будет расти спрос на передовые технологии упаковки чипов для сферы ИИ и высокопроизводительных вычислений (HPC). При этом преобладающим методом для ИИ-чипов будет Chip on Wafer on Substrate (CoWoS) от TSMC, позволяющий разместить на одной подложке до 12 стеков памяти HBM. По оценкам TrendForce, с начала 2023 года спрос на CoWoS вырос почти на 50 % на фоне роста популярности ускорителей NVIDIA A100 и H100. Ожидается, что к концу года ежемесячный выпуск TSMC чипов с применением CoWoS вырастет до 12 тыс. Во второй половине 2023 года возможности заказа выпуска чипов с применением CoWoS будут ограничены в связи с растущим спросом на ИИ-чипы со стороны AMD, Google и других компаний.  Высокий спрос на использование CoWoS сохранится до 2024 года с прогнозируемым ростом производственных мощностей по упаковке этим методом на 30–40 % с учётом готовности соответствующего оборудования. Аналитики TrendForce не исключают возможности использования NVIDIA альтернативных технологий упаковки для производства ускорителей в случае сохранения высокого спроса на системы ИИ. Речь идёт о разработках компаний Samsung и Amkor.

08.06.2023 [15:17], Сергей Карасёв

Квартальная выручка от продаж SSD корпоративного класса рухнула почти вдвоеВ I квартале 2023 года продажи SSD корпоративного класса, по оценкам TrendForce, составили приблизительно $2,0 млрд. Это на 47,3 % меньше по сравнению с последней четвертью 2022-го. Таким образом, выручка в квартальном исчислении рухнула практически в два раза. Аналитики говорят, что к резкому спаду привели несколько факторов. Это сезонный эффект, высокий уровень инфляции и увеличение складских запасов. В результате, спрос значительно упал на североамериканском и китайском рынках. Однако по итогам II квартала 2023 года ожидается рост отгрузок на фоне ликвидации излишков продукции у поставщиков.

Источник изображения: Samsung Ведущим игроком рынка SSD корпоративного класса является Samsung с долей 40,1 % против 46,9 % в IV квартале 2022 года. Выручка компании при этом сократилась на 55,0 % — до $801,0 млн. Samsung ведёт агрессивную ценовую политику, однако значительные изменения в планах закупок серверов у операторов ЦОД привели к снижению спроса на SSD, особенно со стороны клиентов из Северной Америки. На втором месте в рейтинге находится SK Group (SK hynix и Solidigm), которая также ощутила на себе влияние общего замедления рынка. Квартальные продажи упали на 36,4 % — до $458,0 млн, однако доля при этом поднялась с 19,0 % до 22,9 %. Kioxia по итогам I квартала 2023 года вышла на третье место, несмотря на то, что выручка упала на 39,7 % и составила примерно $296,0 млн. Доля компании в квартальном исчислении увеличилась с 12,9 % до 14,8 %. TrendForce полагает, что на долгосрочную перспективу Kioxia существенно повлияет потенциальное завершение её слияния с WDC. Это может изменить стратегии исследований и разработок в сфере SSD. На четвёртом и пятом местах в рейтинге располагаются WDC и Micron с выручкой соответственно $225,0 млн (-54,4 % в квартальном исчислении) и $218,0 млн (-29,2 %). Доля первой из этих компаний уменьшилась с 13,0 % до 11,3 %, а второй — увеличилась с 8,1 % до 10,9 %.

31.05.2023 [14:31], Сергей Карасёв

TrendForce: на мировом рынке ИИ-серверов ожидается взрывной ростКомпания TrendForce опубликовала прогноз по глобальному рынку серверов для решения ИИ-задач на ближайшие годы. Аналитики полагают, что спрос на такие системы будет стремительно расти, что объясняется развитием больших языковых моделей (LLM), внедрением передовых сервисов генеративного ИИ и решением других ресурсоёмких задач с применением нейросетей. Статистика TrendForce учитывает отгрузки ИИ-серверов, оборудованных GPU, FPGA или ASIC. По оценкам, в 2022 году суммарный объём поставок таких машин составил приблизительно 855 тыс. штук, поднявшись в годовом исчислении на 8,5 %. В 2023-м, как ожидается, продажи достигнут примерно 1,2 млн единиц. Если этот прогноз оправдается, рост по отношению к прошлому году составит 38,4%. В 2024 году, считают эксперты TrendForce, отрасль покажет прибавку на уровне 27,1 % — до 1,5 млн штук. В 2025 и 2026 годах прогнозируется увеличение продаж на 26,0 % и 25,0 % соответственно — до 1,9 млн и 2,4 млн единиц. Таким образом, в период с 2022-го по 2026 год величина CAGR (среднегодовой темп роста в сложных процентах) ожидается на уровне 22,0 %.

Источник изображения: pixabay.com Исследование TrendForce показывает, что ускорители разработки NVIDIA в настоящее время доминируют на рынке ИИ-серверов с долей около 60–70%. Далее идут специализированные чипы ASIC, на которые приходится более 20 %. Успех NVIDIA, по мнению аналитиков, объясняется несколькими факторами. В частности, такие изделия как A100 и A800 пользуются высоким спросом и у американских, и у китайских провайдеров. В дальнейшем ожидается рост востребованности более новых ускорителей H100 и H800. Кроме того, NVIDIA реализует гибкую ценовую политику, предлагая значительные скидки крупным заказчикам. В то же время наблюдается заметный рост спроса на облачные серверы ИИ, оснащённые 4–8 GPU, и периферийные ИИ-системы с 2–4 GPU. На этом фоне TrendForce прогнозирует, что ежегодный рост поставок ИИ-серверов на базе A100 и H100 составит около 50 %. |

|