Материалы по тегу: omdia

|

11.03.2024 [13:41], Сергей Карасёв

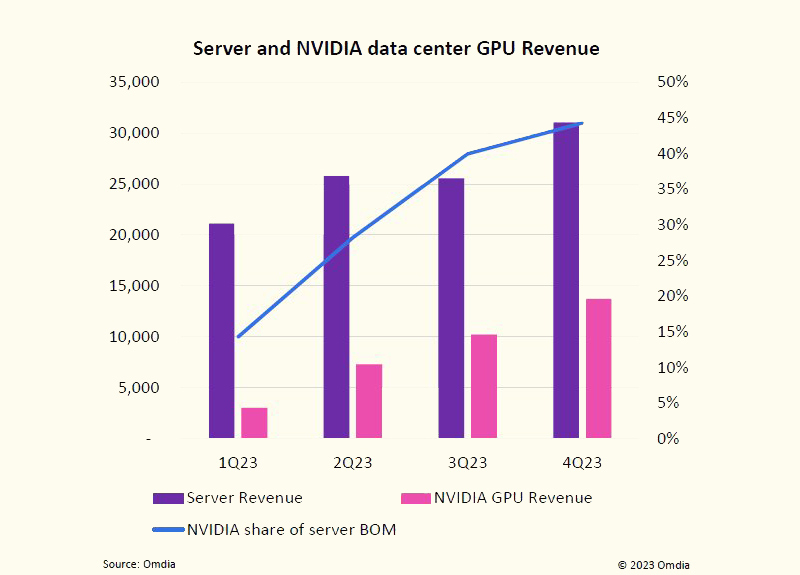

Рынок серверов растёт в деньгах, а NVIDIA оказывает ключевое влияние на его развитиеОбъём мирового рынка серверов увеличивается в денежном выражении, но продажи в штуках сокращаются, о чём, как сообщает The Register, говорится в исследовании Omdia. Дело в том, что заказчики смещают фокус на закупку более дорогих систем для обучения или запуска моделей ИИ и решения НРС-задач. По оценкам Omdia, в IV квартале 2023 года продажи серверов достигли приблизительно $31 млрд. Это на 12,7 % больше по сравнению с аналогичным периодом 2022-го и на 21,5 % больше по отношению к III четверти 2023-го. Вместе с тем в штучном выражении отгрузки оказались значительно ниже прогнозов. За квартал было реализовано от 2,8 до 2,9 млн серверов, что на 500 тыс. меньше ожидаемого значения. Результат оказался самым низким с 2017 года.

Источник изображений: Omdia Omdia отмечает, что объём поставок серверов во многом зависит от доступности ИИ-ускорителей NVIDIA. По оценкам, на изделия NVIDIA в настоящее время приходится в среднем 44 % от общей стоимости компонентов серверов. Для сравнения: в начале 2023 года этот показатель составлял примерно 15 %. Наблюдающаяся картина свидетельствует о стремительном развитии ИИ-сегмента в целом и генеративных систем в частности. На этом фоне быстро растёт выручка NVIDIA в сегменте дата-центров. Аналитики Omdia оценивают продажи ускорителей NVIDIA на базе GPU для ЦОД в $13,7 млрд по итогам IV квартала 2023 года. Это в несколько раз больше по сравнению с I четвертью 2023-го. Фактически, отмечает Omdia, именно NVIDIA определяет тенденции развития серверного рынка. При этом тесные партнёрские отношения с NVIDIA для производителей ЦОД-оборудования являются одним из наиболее значимых критериев успеха. В подтверждение этому Omdia приводит тот факт, что компания Supermicro в течение 2023 года увеличила свою долю в общем объёме выручки на серверном рынке вдвое — с 5 % до 10 %: этому способствовали продажи ИИ-систем. В результате, в IV квартале 2023-го Supermicro смогла обойти HPE.  Ещё одним фактором падения поставок серверов в штучном выражении является то, что гиперскейлеры продлевают срок эксплуатации оборудования. По оценкам Omdia, средний срок службы серверов, расположенных в корпоративных ЦОД или на колокейшн-площадках, теперь достигает 7,6 года, тогда как крупные операторы дата-центров довели это значение в среднем до 6,6 года.

26.12.2023 [14:14], Сергей Карасёв

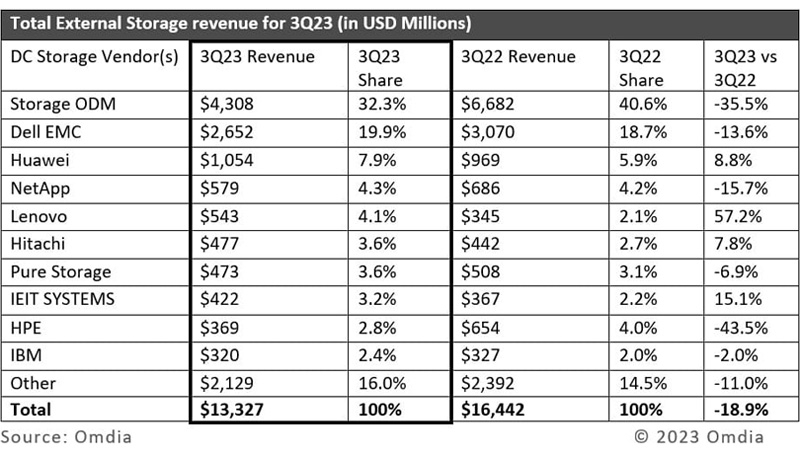

На перепутье между HDD и SSD: квартальные продажи внешних СХД рухнули почти на 20 %Компания Omdia опубликовала результаты исследования мирового рынка внешних СХД для дата-центров в III квартале 2023 года. Отрасль продемонстрировала существенный спад: суммарная выручка поставщиков составила приблизительно $13,3 млрд, что на 19 % меньше по сравнению с аналогичным периодом 2022-го. Говорится, что квартальные поставки СХД для традиционных платформ корпоративного класса сократились в годовом исчислении примерно на 13 %. В сегменте облачных сервис-провайдеров спрос в денежном выражении рухнул на 26 % год к году. Отчасти столь значительное снижение может объясняться сложной макроэкономической обстановкой, из-за которой заказчики вынуждены сокращать бюджеты на развитие IT-инфраструктур. Аналитики также говорят, что облачный рынок вступает в фазу зрелости, а поэтому провайдеры начинают уделять больше внимания контролю над своими расходами.

Источник изображения: Omdia Кроме того, на фоне стремительного развития ИИ фокус корпоративных и облачных заказчиков сместился в сторону ускорителей и специализированных карт, что привело к снижению затрат в области СХД. Наконец, среди операторов ЦОД существуют некоторые неопределённости по поводу того, какие технологии хранения следует развивать. HDD позволяют формировать большие массивы данных, но сейчас наблюдается снижение цен на SSD. В частности, по оценкам Omdia, стоимость SSD для дата-центров сократится в 2023 году в среднем на 33 %. По итогам III четверти 2023-го крупнейшим поставщиком внешних СХД стала Dell EMC, чья доля в годовом исчислении поднялась с 18,7 % до 19,9 %. На втором месте находится Huawei, укрепившая позиции с 5,9 % до 7,9 %. Замыкает тройку NetApp, также показавшая положительную динамику — 4,3 % против 4,2 % годом ранее. При этом среди перечисленных компаний только Huawei смогла показать рост выручки в годовом исчислении — плюс 8,8 %, тогда как у Dell EMC и NetApp она сократилась на 13,6 % и 15,7 % соответственно.

14.12.2023 [12:50], Сергей Карасёв

Omdia: поставки серверов сокращаются в деньгах и штуках, а компании продолжают использовать старое оборудованиеКомпания Omdia подвела итоги исследования мирового рынка серверов в III квартале 2023 года: продажи сократились и в денежном, и в штучном выражении. Аналитики связывают отрицательную динамику с макроэкономическими препятствиями, изменением инвестиционных приоритетов и трансформацией отрасли дата-центров на фоне стремительного развития ИИ. По оценкам, с июля по сентябрь включительно выручка от поставок серверов составила $25,5 млрд. Это на 7 % меньше по сравнению с результатом за III четверть прошлого года. В штучном выражении продажи рухнули на 26 %.

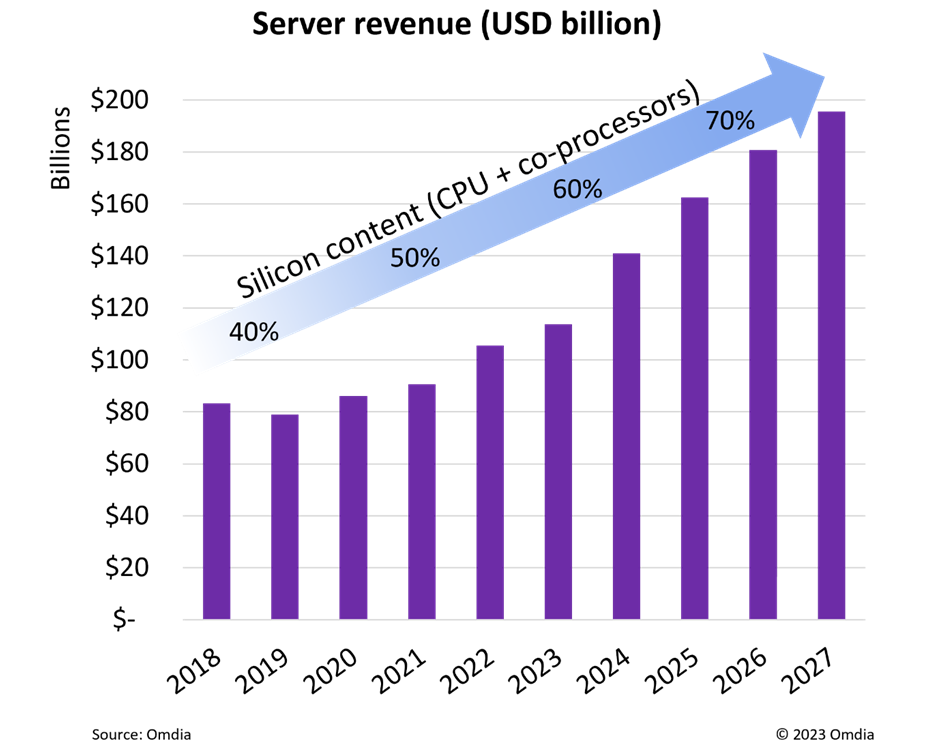

Источник изображения: Google Аналитики указывают на резкое снижение спроса на серверы общего назначения — прежде всего в корпоративном сегменте и среди поставщиков услуг связи. Срок полезного использования серверов находится на рекордно высоком уровне: компании продолжают эксплуатировать серверы 7-летней давности и откладывают обновление парка оборудования. Вместе с тем среди операторов облачных платформ и ЦОД растёт потребность в дорогостоящих серверах для задач ИИ: это, в частности, системы, оборудованные ускорителями NVIDIA. По данным OEM-производителей, время выполнения заказов на серверы, оснащённые решениями NVIDIA H100, растягивается на 36–52 недели. NVIDIA поставила почти 500 тыс. ускорителей H100 и A100 в III квартале 2023 года, а в IV квартале эта цифра, как считает Omdia, преодолеет отметку в полмиллиона. По итогам III четверти 2023-го крупнейшими поставщиками серверов в денежном выражении стали Dell Technologies (14 %), Inspur (12 %), НРЕ (9 %), Supermicro (7 %) и Huawei (6 %). Согласно предварительным оценкам, поставки серверов за 2023 год в целом составят 11,4 млн единиц, что будет соответствовать падению на 19 % по сравнению с 2022-м. В 2027-м, как прогнозируется, объём рынка достигнет $195,6 млрд.

28.11.2023 [18:11], Руслан Авдеев

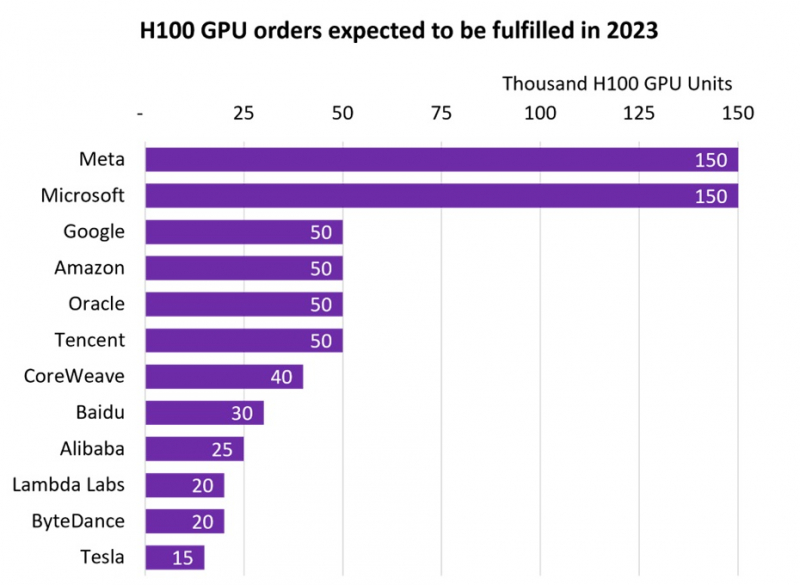

NVIDIA продала более 500 тыс. ИИ-ускорителей H100, но менее дефицитными они не сталиВ III квартале 2024 фискального года, завершившегося в октябре 2023-го, компания NVIDIA заработала впечатляющие $14,5 млрд на решениях для дата-центров. Как сообщает Tom’s Hardware, значительная часть выручки приходится на передовые ускорители H100 для ИИ и HPC-систем. Данные опубликовала компания Omdia, отслеживающая активность на рынке IT-решений. Согласно её анализу, крупнейшими покупателями ускорителей H100 стали гиперскейлеры вроде Meta✴ и Microsoft, значительно обогнавших по объёмам закупок Google, Amazon, Oracle и Tencent. Если Microsoft и Meta✴ приобрели по 150 тыс. ускорителей, то их «коллеги» по IT-рынку — по 50 тыс. При этом гиперскейлерам отдаётся очевидный приоритет при выполнении заказов. В Omdia пришли к выводу, что до конца года будет поставлено почти 650 тыс. H100. В то же время срок выполнения новых заказов на серверы на базе ускорителей компании вырос с 36 до 52 недель. Так, Dell, HPE и Lenovo не могут полностью удовлетворить свои потребности в ускорителях для своих серверов в кратчайшие сроки. В итоге год к году поставки серверов в количественном выражении рухнут на 17–20 %, однако общая выручка поднимется на 6–8 %.

Источник изображения: Omdia В 2027 году рынок серверов должен вырасти до $195,6 млрд, причём основное предпочтение будет отдаваться специализированным вариантам под конкретные задачи, оснащённым специальными сопроцессорами. Запрос на серверы с кастомными конфигурациями становится новой нормой по мере того, как заказчики осознали экономическую эффективность применения сопроцессоров и ускорителей. Пионерами в этой сфере стали компании, связанные с ИИ и медиаконтентом, но привлекательность таких решений, как ожидается, в ближайшем будущем будет оценена и в других секторах.

28.11.2023 [15:41], Сергей Карасёв

Omdia: по итогам года поставки серверов в штучном выражении рухнут на 20 %, но выручка вырастетКомпания Omdia обнародовала предварительную статистику по мировому серверному рынку в 2023 году. Аналитики отмечают, что отрасль претерпевает трансформацию, что объясняется стремительным развитием технологий ИИ, растущей потребностью в системах со специализированными ускорителями и пр. Специалисты Omdia называют наблюдающуюся тенденцию гипергетерогенными вычислениями (hyper heterogeneous computing). Речь идёт об увеличении спроса на серверы, которые оборудованы аппаратными компонентами для ускорения выполнения определённых задач. Это могут быть сопроцессоры для инференса, например, изделия NeuReality или карты для ускорения обработки сервисов, скажем, Nebulon Medusa2.

Источник изображения: Microsoft По оценкам Omdia, в 2023 году глобальные поставки серверов в штучном выражении рухнут на 17–20 % по сравнению с прошлым годом. Вместе с тем из-за роста стоимости систем в связи с добавлением дополнительных аппаратных компонентов общая выручка поднимется на 6–8 %. Аналитики полагают, что в свете развития гипергетерогенных вычислений к 2027 году на CPU и специализированные сопроцессоры будет приходиться более 30 % расходов дата-центров на оборудование по сравнению с менее чем 20 % десятью годами ранее. Если рассматривать сегмент GPU-серверов, то Microsoft и Meta✴ Platforms являются ведущими заказчиками: ожидается, что эти компании к концу 2023-го получат более 150 тыс. изделий NVIDIA H100. Это в три раза больше по сравнению с объёмом закупок Google, Amazon и Oracle.

Источник: Omdia (via aibusiness.com) В отчёте Omdia также отмечается, что спрос на GPU-системы со стороны гиперскейлеров настолько высок, что традиционные поставщики в лице Dell, Lenovo и HPE попросту не в состоянии выполнять заказы на поставки серверов с ускорителями H100 из-за дефицита этих изделий. Время ожидания для клиентов может достигать 36–52 недель. Из-за необходимости использования более мощных серверов операторам ЦОД приходится тратить больше денег на инфраструктуру электропитания и охлаждения. Так, выручка от стоечных средств распределения питания подскочила на 17 % в I полугодии 2023-го, а расходы на системы охлаждения увеличились на 7 % в годовом исчислении. При этом объём сегмента прямого жидкостного охлаждения вырастет на 80 % в нынешнем году.

13.10.2023 [12:57], Сергей Карасёв

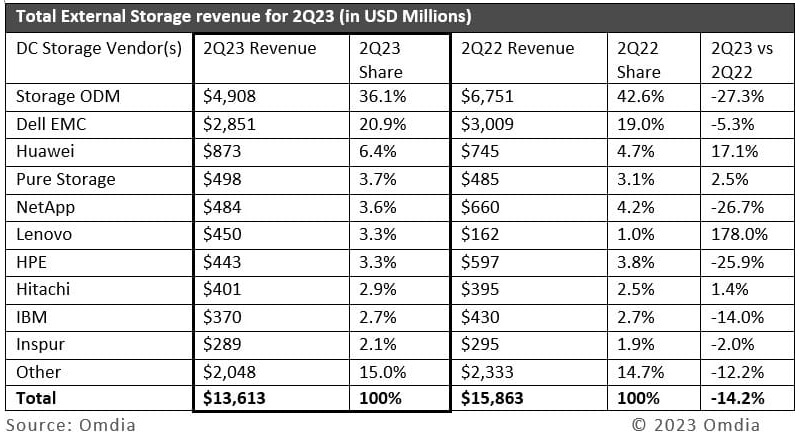

Продажи СХД для дата-центров во II квартале 2023 года упали на 14 %Компания Omdia обнародовала результаты исследования мирового рынка внешних систем хранения данных (СХД) для ЦОД во II квартале 2023 года. Продажи таких решений в денежном выражении составили $13,6 млрд. Это на 14,2 % меньше по сравнению с результатом за аналогичный период 2022-го, когда объём отрасли оценивался в $15,9 млрд. Наблюдающаяся ситуация объясняется несколькими причинами. На фоне сложной макроэкономической обстановки корпоративные пользователи начали снижать инвестиции в развитие своих IT-инфраструктур. Кроме того, замедлились темпы развития облачных платформ.

Источник изображения: Omdia Выручка от поставок СХД в ODM-сегменте во II четверти 2023-го снизилась на 27,3 % в годовом исчислении — до $4,9 млрд. В корпоративном секторе зафиксировано сокращение продаж на 4,5 % — до $8,7 млрд. Отмечается, что спрос на решения NVMe JBOF в годовом исчислении поднялся на 5 %. При этом продажи массивов типа All-Flash сократились год к году на 7 % (включая системы SAS, SATA и NVMe). С географической точки зрения выручка снизилась на 19 % в годовом исчислении в Северной Америке и на 17 % в регионе EMEA (Европа, включая Россию, Ближний Восток и Африка). В Азии и Океании показатели практически не изменились. Крупнейшим игроком мирового рынка СХД для ЦОД, по оценкам Omdia, является Dell EMC с долей приблизительно 20,9 % по итогам II квартала 2023 года. Далее следуют Huawei и Pure Storage с результатом соответственно 6,4 % и 3,7 %. В пятёрку также вошли NetApp и Lenovo, показатели которых составляют 3,6 % и 3,3 %.

17.09.2023 [19:04], Сергей Карасёв

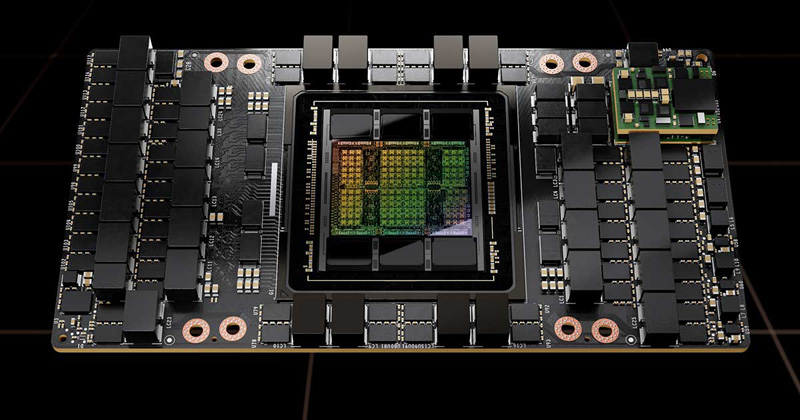

NVIDIA за квартал отгрузила 900 тонн ускорителей H100Во II четверти 2024 финансового года, которая была закрыта 30 июля, компания NVIDIA реализовала продукцию для дата-центров на сумму около $10,32 млрд — это на 171 % больше результата за предыдущий год. Аналитики Omdia, как сообщает ресурс Tom's Hardware, подсчитали, что за эти три месяца NVIDIA отгрузила свыше 300 тыс. флагманских ускорителей H100. Изделия H100 на архитектуре Hopper предназначены для ресурсоёмких приложений ИИ, а также задач НРС. Однако из-за стремительного развития платформ генеративного ИИ такие ускорители оказались в дефиците: выполнение новых заказов откладывается до 2024 года.

Источник изображения: NVIDIA По оценкам Omdia, во II квартале NVIDIA поставила более 900 тонн ускорителей H100. В своих расчётах аналитики полагают, что вес одного устройства с радиатором охлаждения превышает 3 кг. Таким образом, получается, что в течение рассматриваемого периода компания реализовала более 300 тыс. изделий. Ускорители H100 предлагаются в нескольких вариантах исполнения — в виде карты расширения PCIe и в формате модуля SXM. При этом масса (с учётом радиатора) различается: так, например, для карты она указана на отметке 1,2 кг. В случае SXM-изделий показатель не приводится, но, как отмечает Tom's Hardware, он не превышает 2 кг. Если предположить, что 80 % поставок H100 составляют модули, а 20 % — карты, то средний вес одного ускорителя должен составить около 1,84 кг. Omdia заявляет, что оценила общую массу в 900 тонн на основе количества H100, которые, по её мнению, NVIDIA поставила во II квартале. Таким образом, как отмечается, фактически суммарный вес может оказаться меньше, но речь всё равно идёт о сотнях тонн. Omdia прогнозирует, что до конца 2023 года темпы отгрузок Н100 сохранятся. Иными словами, NVIDIA сможет за год поставить около 1,2 млн таких ускорителей, а их суммарный вес достигнет 3600 тонн.

06.09.2023 [17:04], Руслан Авдеев

Рынок колокейшн-сервисов станет одним из главных бенефициаров развития ИИАналитики компании Omdia отмечают, что рынок ЦОД получит важные преимущества от роста интереса корпоративных клиентов к ИИ-технологиям. По данным компании, главными выгодоприобретателями станут операторы дата-центров, поддержавших внедрение систем жидкостного охлаждения и серверных стоек высокой плотности. Как сообщает Omdia в своём пресс-релизе, на рынке ЦОД всерьёз осознали востребованность ИИ-систем, которые корпоративные клиенты массово внедряют для повышения продуктивности и снижения издержек. При этом выиграют колокейшн-провайдеры, работающие как с одним, так и с несколькими клиентами одновременно. В Omdia отмечают, что некоторые колокейшн-компании уже адаптировали структуру своих ЦОД под стойки высокой плотности — этот фактор имеет значение, поскольку энергопотребление серверов для обучения ИИ приблизительно соответствует показателям высокоёмких HPC-систем для научных вычислений. Лидерами колокейшн-рынка названы Equinix, Digital Realty и NTT Global Data Centres. Они же считаются компаниями, вовремя отреагировавшими на тренд развития ИИ-систем.

Изображение: Choong Deng Xiang / Unsplash Три компании выступают операторами более 700 ЦОД и строят ещё более 100, на них приходится треть выручки всего колокейшн-рынка, составившей $41,6 млрд в прошлом году. В Omdia подчеркнули, что колокейшн-провайдеры, способные обеспечить стойки с наивысшей плотностью и доступ к СЖО, станут лидерами на рынке предложения мощностей ЦОД. По данным CBRE и JLL, благодаря спросу на ИИ во II полугодии 2023 года в Европе ожидаются рекордные показатели ввода в эксплуатацию и освоения мощностей ЦОД, хотя, как отмечают эксперты, строительство объектов с передовыми характеристиками, подходящими для современных вычислительных систем, потребует больших затрат, поэтому с задачей справятся только те, у кого достаточно для этого средств.

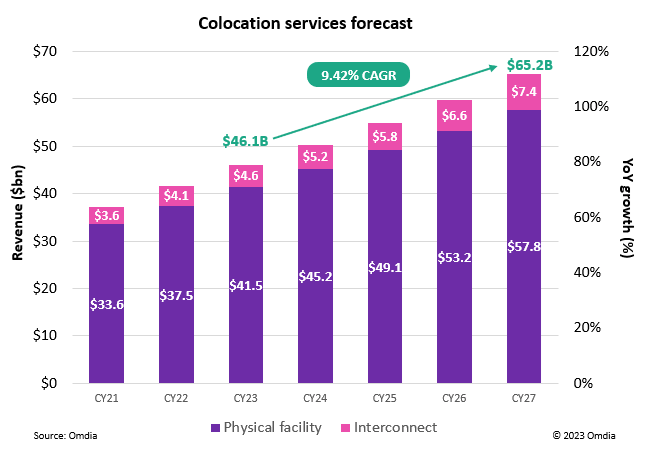

Источник изображения: Omdia Обеспечить необходимый уровень затрат смогут колокейшн-провайдеры Equinix, Digital Realty, NTT GDC, Flexential, DataBank, Compass, Aligned, Iron Mountain и некоторые другие из тех, что готовы взять на себя крупные финансовые риски, которые не пожелают взять на себя сами корпоративные клиенты и облачные провайдеры. Впрочем, в Omdia уверены, что рынок колокейшн-услуг заметно вырастет в любом случае, хотя спрос корпоративных клиентов на обучение ИИ будет одним из определяющих факторов такого роста. По данным сервиса Colocation Services Tracker самой Omdia, уже к 2027 году соответствующий рынок колокейшн-услуг вырастет до $65,2 млрд, в течение пяти лет совокупный среднегодовой темп прироста рынка будет составлять 9,4 %.

10.07.2023 [23:26], Владимир Мироненко

Лучше меньше да лучше: Omdia нашла позитивные стороны в падении поставок серверовСогласно исследованиям Omdia, внедрение технологий искусственного интеллекта (ИИ) отразилось на структуре закупок серверов, а также оказало положительное влияние на результаты работы фирм, которые используют эти технологии. В докладе, посвящённому рынку облаков и ЦОД, Omdia прогнозирует сокращение поставок серверов впервые с 2007 года. Причина падения совсем иная, чем это было 15 лет назад, когда разразился глобальный экономический кризис. Нынешнее сокращение имеет более позитивный оттенок, пишет ресурс Network World. Omdia заявила, что спрос на вычислительные ресурсы остаётся высоким, но теперь предпочтения отдаются серверам со специализированным «железом» для обучения ИИ, то есть с GPU, даже несмотря на то, что они значительно дороже обычных серверов на базе CPU. По оценкам Omdia, в I квартале 2023 года было продано 2,8 млн серверов, что значительно ниже прогноза в 3,2 млн штук. Как отметила Omdia, снижение поставок серверов с IV квартала 2022 года по I квартал 2023 года стало самым большим за всю историю наблюдений.

Источник изображения: Geralt/pixabay.com Стремление заработать на развивающемся рынке ИИ заставляет как провайдеров облачных сервисов (CSP), так и предприятия увеличивать инвестиции в ИИ-серверы, которые значительно дороже традиционного серверного оборудования. И чтобы снизить влияние значительных затрат, связанных с инвестициями в ИИ-инфраструктуру, CSP и компании вынуждены откладывать на будущее обновление имеющихся серверов. «Мы наблюдаем активный поток инвестиций в ИИ-кластеры, — сообщил Владимир Галабов, руководитель отдела исследований облачных технологий и центров обработки данных в Omdia. — Это огромные проекты. Каждый сервер может стоить полмиллиона долларов США, что эквивалентно стоимости 50–60 серверов общего назначения».

Источник изображения: NVIDIA Также уже некоторое время существует тенденция продлевать срок службы серверного оборудования. Если раньше серверы обновляли примерно каждые 3–4 года, то теперь, по данным Omdia, типичный срок службы серверов у Tier 1 провайдеров вырос до 6 лет, в то время как провайдеры уровня Tier 2 сообщают об увеличении срока службы оборудования до 10 лет. Кроме того, Omdia указала в числе факторов снижения поставок серверов макроэкономические проблемы и меньшую доступность кредитных ресурсов. Как указали аналитики, большинство компаний уже оптимизировали свои операции для гибридной модели капиталовложений и эксплуатационных расходов, сочетая локальные вычисления с облачными ресурсами. Компании в основном предпочитают использование облачных ресурсов в краткосрочной перспективе, что влечёт за собой снижение продаж некоторого оборудования.

Источник изображения: Google Omdia также отметила, что инвестиции в ИИ очень быстро окупаются за счёт увеличения общего дохода, снижения затрат, повышения эффективности и качества обслуживания клиентов. Omdia прогнозирует, что быстрая окупаемость ИИ ускорит инвестиции в эту сферу. Всё больше компаний будет видеть преимущества этой технологии, что, в свою очередь, приведёт к увеличению расходов на ИИ-серверы. Omdia провела опрос 369 предприятий в феврале 2023 года, согласно которому 54 % респондентов заявили, что в настоящее время оценивают положительные результаты от использования ИИ в размере 1 % или более, а 14 % участников оценили рентабельность инвестиций в размере 11 % или более. При этом речь идёт об оценке раннего развёртывания ИИ, поскольку опрос проводился до того, как проекты генеративного ИИ смогли оказать какое-либо реальное влияние на предприятия.

01.05.2023 [18:32], Сергей Карасёв

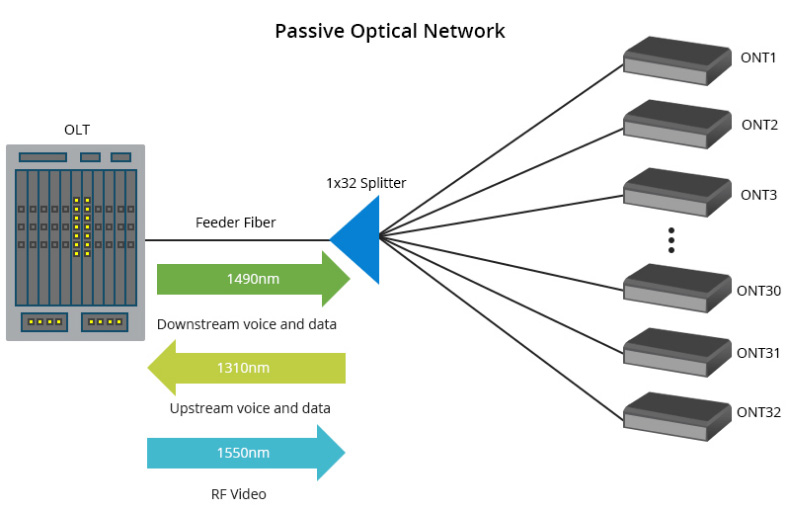

Технология PON станет одним из элементов стратегий операторов по снижению энергопотребленияИсследование, проведённое аналитиками Omdia, говорит о том, что «очень большое» количество телекоммуникационных компаний рассматривают технологию PON в качестве одного из ключевых элементов своих стратегий по снижению энергопотребления. PON (Passive Optical Network) — технология оптических сетей с пассивными оптическими разветвителями. Такой подход позволяет снизить потребление энергии, что особенно важно в сложившейся макроэкономической обстановке и условиях кризиса. По словам главного аналитика Omdia Джули Канстлер (Julie Kunstler), технология PON эффективна с точки зрения использования оптоволокна, обладает высокой степенью безопасности и проста в обновлении.

Источник изображения: ComSoc Однако, по её словам, во многих телекоммуникационных компаниях PON сталкивается с организационными препятствиями из-за убеждения, что данное решение подходит только для предоставления потребительских услуг. «Зачастую отделы продаж и маркетинга не уверены в PON просто потому, что не понимают этот подход. Многие считают, что PON-топология точка-многоточка предназначена только для жилых зданий, а технических возможностей для поддержки сервисов корпоративного уровня нет», — сказала госпожа Канстлер. Однако на деле, как отметила Джули Канстлер, развёртывание бизнес-услуг на базе PON позволяет повысить рентабельность инвестиций в сетевую инфраструктуру. Используя такую оптическую сеть не только для жилых помещений, операторы могут перейти к конвергентному подходу предоставления интернет-доступа. Это особенно актуально в свете грядущего появления стандарта 50 GPON с пропускной способностью до 50 Гбит/с. |

|