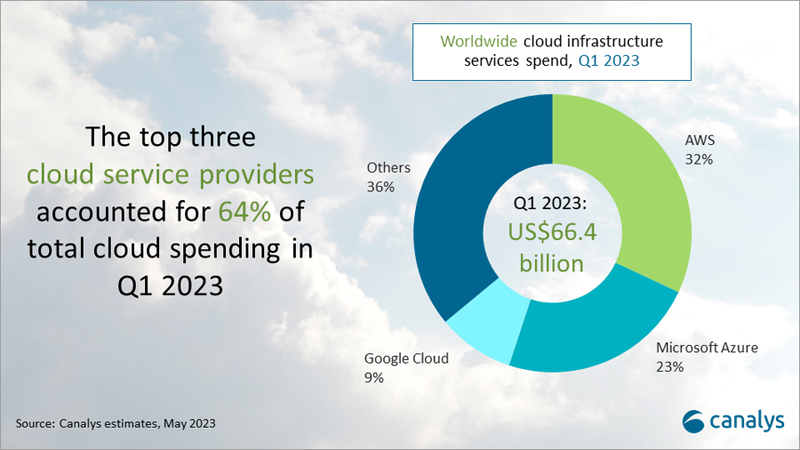

В I квартале 2023-го года затраты на услуги облачных инфраструктур выросли в годовом исчислении на 19 % до $66,4 млрд, сообщается в новом исследовании Canalys. Как отметили аналитики, облачные технологии остаются одним из самых быстрорастущих сегментов ИТ-рынка. Вместе с тем в условиях сохраняющейся макроэкономической неопределённости компании продолжают сокращать расходы на облачные сервисы на фоне урезания ИТ-бюджетов, уделяя особое внимание оптимизации затрат, контролю и повышению эффективности использования облаков.

В связи с этим темпы роста облачного рынка впервые упали ниже 20 %. В частности, у гиперскейлеров по сравнению с предыдущим кварталом рост снизился на 4 п.п. Совокупный рост трёх крупнейших провайдеров — AWS, Microsoft Azure и Google Cloud — составил 22 % (в IV квартале 2022 года было 26 %). На их долю в I квартале пришлось 64 % расходов клиентов. В разрезе регионов самые низкие показатели были зафиксированы в Азиатско-Тихоокеанском регионе (APAC) в связи с сокращением расходов клиентов в материковом Китае. Согласно прогнозу Canalys, во второй половине 2023 года расходы на облачные сервисы продолжат снижаться.

Источник изображения: Canalys

В связи с трендом на оптимизацию облачных вычислений растёт спрос на технологии контроля, ИИ и FinOps. Стремление к снижению затрат и повышению контроля побуждает все больше компаний переносить облачные рабочие нагрузки. «Предприятия извлекают выгоду из модели гибридного облака, но перемещение рабочих нагрузок между локальными и облачными платформами может оказаться для них дорогостоящим, — отметил Алекс Смит (Alex Smith), вице-президент Canalys. — Повышенная зависимость от сложных облачных сред может привести к проблемам, когда дело доходит до управления ими, но существуют вспомогательные технологии, которые могут сыграть большую роль в определении эффективности и оптимизации процессов, особенно в автоматизации рутинных задач и аналитики».

Вместе с тем внедрение новых приложений, таких как генеративный искусственный интеллект, требующих больших вычислительных ресурсов, создаст огромный глобальный спрос на мощности публичного облака, что позволит гиперскейлерам частично компенсировать сокращение расходов клиентов в течение следующих нескольких кварталов, полагает Canalys.

Согласно оценкам Canalys, лидировала в отчётном периоде платформа Amazon Web Services (AWS), на долю которой пришлось 32 % общих расходов при росте на 16 % в годовом исчислении, что впервые ниже отметки в 20 %. На фоне тренда на внедрение генеративного ИИ в существующие и новые продукты, AWS запустила Amazon Bedrock, набор облачных инструментов ИИ.

Второе место — у Microsoft Azure с долей рынка 23 % при росте 27 % в годовом исчислении. Microsoft объявила о доступности сервисов Azure OpenAI, что позволило большему числу клиентов создавать высокопроизводительные ИИ-сервисы в облаке Azure. Компания получила в отчётном периоде на порядок больше (2500+) новых клиентов Azure OpenAI, включая Coursera, Mercedes-Benz и Shell.

Третье место у Google Cloud Platform, занимающей 9 % рынка при росте в годовом исчислении 30 %. Облачный бизнес Google впервые сработал с прибылью. Продление жизненного цикла оборудования позволило Google Cloud повысить экономическую эффективность работы. Также начинают приносить плоды инвестиции в создание партнёрской экосистемы. На сегодняшний день более 100 тыс. компаний являются участниками программы Google Cloud Partner Advantage.

Источник: