Материалы по тегу: прогноз

|

15.04.2024 [09:08], Руслан Авдеев

Прожорливость ИИ и дата-центров заставила энергокомпании США пересмотреть планы по развитию в ближайшие годыЭнергокомпании США прогнозируют рост спроса на электричество, вызванный взрывным развитием рынков ЦОД и генеративного ИИ. По данным Datacenter Dynamics, многие из поставщиков энергии в стране сегодня пересматривают капитальные затраты с учётом растущего спроса со стороны дата-центров. Как сообщили аналитики Reuters, девять из десяти энергоснабжающих компаний США связывают рост клиентской базы и спрос на электричество с индустрией дата-центров, тогда как в прошлом году среди них лишь две учитывали вероятный рост ЦОД в своих прогнозах. По словам Newton Investment Management, рост индустрии ожидается более быстрый, чем в предыдущие десятилетия. А рост востребованности энергии вызывает опасение, что генерирующих мощностей попросту не хватит. Более того, по мнению некоторых экспертов, рост производства энергии не успевает за ростом ЦОД вообще.

Источник изображения: Casey Horner/unsplash.com Так, Southern Co рассчитывает, что ЦОД будут способствовать ежегодному росту продаж энергии на 6 % в 2025–2028 гг., хотя ранее ожидалось, что прирост составит лишь 1–2 %. Филиал Power Business в Джорджии, вероятно, будет расти на беспрецедентные 9 % ежегодно. А в Morgan Stanley предполагают, что использование электроэнергии дата-центрами в глобальном масштабе вырастет втрое, с менее 15 ТВт∙ч в 2023 году до 46 ТВт∙ч в 2024 году. Наконец, McKinsey предрекает спрос на электроэнергию для IT-оборудования в ЦОД США на уровне 50+ ГВт к 2030 году. В прошлом году она предполагала, что он достигнет только 35 ГВт к концу десятилетия. Общее потребление электричества в США должно значительно вырасти. Во многом не только из-за ЦОД, но и из-за развития электротранспорта. Всего, по оценкам BofA Global Research, к 2030 году спрос вырастет на 15 % до 70 ГВт.

Источник изображения: Lawrence Berkeley National Laboratory Как считают в Национальной лаборатории Лоуренса Беркли (Lawrence Berkeley National Laboratory), ёмкость новых проектов, желающих подключиться к сетям, выросла с 2000 ГВт в 2022 году до 2600 ГВт в 2023-м. При этом потенциальная мощность новых энергопроектов за последние три года взлетела на 90 %. Из них 80 % приходится на новые типы энергии. Правда, как признают в лаборатории, большинство заявленных проектов так и не были реализованы в 2023 году, успешных инициатив — не более 20 %. Тем временем регуляторы обеспокоены возможным ростом нагрузки на электросети, увеличением углеродных выбросов и другими вероятными проблемами, связанными с развитием ЦОД. Например, законотворцы в Джорджии проголосовали за отмену налоговых льгот для дата-центров, заявив, что те не создают достаточно рабочих мест для существенного развития экономики, зато возлагают непосильную нагрузку на местные энергокомпании.

09.04.2024 [12:45], Сергей Карасёв

Hyperion Research: спрос на облачные НРС-услуги будет быстро растиКомпания Hyperion Research, по сообщению ресурса HPC Wire, сделала прогноз по мировому рынку облачных HPC-решений. По мнению аналитиков, спрос на такие услуги в ближайшие годы будет быстро расти, что объясняется стремительным внедрением ИИ, генеративных сервисов и других современных решений. Говорится, что значение CAGR (среднегодовой темп роста в сложных процентах) на рынке облачных НРС-сервисов в перспективе пяти лет составит 18,1 %. При этом, как отмечается, данный показатель не в полной мере учитывает значительное влияние ИИ на увеличение спроса на технические вычисления в облаке. Аналитики отмечают, что обучение ИИ-моделей, имеющее большое значение, может быть отодвинуто на второй план из-за роста потребностей в инференсе. Дело в том, что обучение требует значительных вычислительных ресурсов, но на относительно небольшие периоды времени. Кроме того, обучение выполняет сравнительно небольшое количество пользователей. Вместе с тем инференс востребован среди широкого круга заказчиков для самых разных приложений.

Источник изображения: pixabay.com В исследовании также говорится, что рост использования генеративного ИИ продолжится, тогда как его темпы внедрения стабилизируются. В сегменте больших языковых моделей (LLM) популярность начнут обретать фреймворки. В плане аппаратного обеспечения, как полагают аналитики Hyperion Research, резко возрастёт востребованность Arm-процессоров. В сегменте НРС выручка от Arm-систем в 2024 году поднимется в два раза по отношению к предыдущему году. Кроме того, ожидается рост популярности чипов с открытой архитектурой RISC-V. Прогнозируется также увеличение интереса к локальным квантовым компьютерам, которые будут дополнять квантовые вычисления через облако.

06.04.2024 [17:35], Сергей Карасёв

Объём рынка корпоративных коммуникаций в России превысил 80 млрд руб.

j'son & partners consulting

анализ рынка

видеоконференцсвязь

импортозамещение

прогноз

россия

сделано в россии

сети

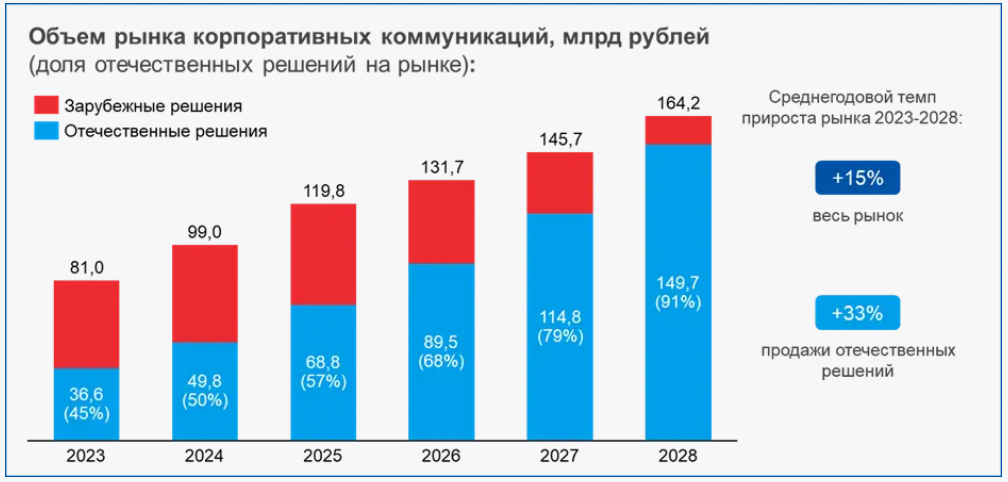

В 2023 году, по оценкам J’son & Partners Consulting, объём российского рынка корпоративных коммуникаций составил приблизительно 81 млрд руб. Ожидается, что к 2028-му затраты удвоятся и достигнут 164,2 млрд руб. Таким образом, показатель CAGR (среднегодовой темп роста в сложных процентах) в течение рассматриваемого периода окажется на уровне 15 %. Аналитики учитывают поставки решений для корпоративной телефонии, видеоконференцсвязи (ВКС), а также корпоративных мессенджеров и почтовых систем. J’son & Partners прогнозирует, что на фоне сложившейся геополитической обстановки продажи отечественных продуктов для корпоративных коммуникаций поднимутся с 37 млрд руб. в 2023 году до 149 млрд руб. в 2028-м. Значение CAGR ожидается около 33 %. Если прогноз оправдается, доля российских решений (ПО и оборудование) вырастет с 45 % в 2023 году до 91 % в 2028-м.

Источник изображения: J’son & Partners Consulting В исследовании сказано, что продажи отечественных систем ВКС, включая ПО и оборудование, увеличатся до 44,5 млрд руб. в 2028 году по сравнению с 9,8 млрд руб. в 2023-м, что соответствует величине CAGR в 35 %. Спрос на средства корпоративной телефонии (виртуальные АТС на серверах, софт, IP-телефоны и др.) поднимутся за этот период с 20,2 млрд до 56,1 млрд руб. со значением CAGR в 23 %. В сегменте корпоративных мессенджеров продажи продуктов достигнут 28,2 млрд руб. в 2028 году по сравнению с 2,8 млрд руб. в 2023-м (величина CAGR составит 59 %). В секторе корпоративных почтовых решений (почтовые серверы в инфраструктуре заказчика и др.) ожидается величина CAGR на уровне 40 %, а продажи вырастут с 3,9 млрд руб. до 20,9 млрд руб. В тройку лидеров рынка отечественных систем ВКС входят такие компании, как IVA Technologies, Vinteo и TrueConf. Вместе с тем такие поставщики, как Cisco Systems, Microsoft и Avaya, покинули рынок РФ.

04.04.2024 [01:38], Александр Бенедичук

Серверную индустрию Тайваня в 2024 году ожидает рост благодаря буму ИИПо оценкам DIGITIMES Research, доходы тайваньского бизнеса, связанного с серверами, в 2023 году превысили 2 трлн тайваньских долларов, сократившись на 7 %. Согласно последнему отчету, снижение физического объёма поставок на 17,5 % привело к гораздо меньшим денежным потерям, чем ожидалось, так как в структуре экспорта выросла доля высокопроизводительных ИИ-серверов, стоящих чрезвычайно дорого. В 2024 году DIGITIMES Research прогнозирует продолжение этой тенденции и спрос на замену серверов общего назначения, что приведёт к увеличению доходов тайваньских производителей серверов на 15 %. Несмотря на сокращение заказов со стороны облачных провайдеров (CSP) на серверы общего назначения, а также связанные с ними услуги и оборудование, Foxconn (Hon Hai Precision Industry) в 2023 году осталась на первом месте по выручке от продаж серверов среди тайваньских производителей. По оценкам, в 2024 году Foxconn Group сохранит лидерство вследствие большого объема заказов на новые процессоры Amazon Graviton и роста продаж новых решений NVIDIA во II половине года. Ожидается, что доходы Foxconn от продаж серверов вырастут почти на 15 %.  Компания Wistron Group (включая Wiwynn), занявшая второе место, имела в 2023 году самые стабильные показатели выручки среди тайваньских компаний, снижение которой, по оценкам, составило всего 5,2 %. Wistron является основным поставщиком HGX-модулей NVIDIA A100/H100 и иных несущих плат для ускорителей, которые принесли существенный доход. В 2024 году выручка Wistron Group также значительно вырастет благодаря таким благоприятным факторам, как увеличение поставок как ИИ-серверов для гиперскейлеров, так и фирменных ИИ серверов. Доходы Quanta Computer, занимающей третье место, в 2023 году по серверному направлени. сократились на 9,2 %, поскольку североамериканские облака перенесли часть своих расходов на приобретение дорогостоящих ИИ-серверов и значительно сократили закупки серверов общего назначения. В 2024 году, в связи со существенным увеличением доли ИИ-серверов с более высокой маржинальностью, выручка Quanta может вырасти на 14,5 %. В 2023 году у компании Inventec первое место по объему поставок серверов в виде материнских плат, а по выручке — четвертое. В 2023 году, когда спрос на серверы общего назначения со стороны поставщиков фирменных решений и клиентов CSP после пандемии снизился, выручка Inventec от продажи серверов упала на 9,5 %, что стало самым значительным снижением среди четырех крупнейших тайваньских производителей. Ожидается, что в 2024 году заказы от крупных клиентов возобновятся, а продажи вырастут на 9 %.

25.03.2024 [18:12], Руслан Авдеев

Генеративный ИИ и HAMR станут драйверами роста рынка HDDВ своё время технология 3D NAND немало способствовала росту плотности записи и повышению ёмкости SSD. DigiTimes сообщает, что обычные жёсткие диски, в последнее время всё чаще заменяемые твердотельными альтернативами, могут получить второе дыхание благодаря развитию генеративного ИИ и внедрению техники термомагнитной записи (HAMR). Разработка Seagate Technology, по некоторым оценкам, способна дать ежегодный рост плотности записи HDD на уровне 20 %. По данным японского исследовательского института Techno System Research (TSR), мировые поставки HDD достигли пика в 2010 году, составив 650 млн единиц. С тех пор поставки поступательно уменьшались, в 2023 году упав до 120 млн единиц — более 500 млн «потерянных» HDD заменили SSD. Правда, суммарная ёмкость жёстких дисков продолжает расти, несмотря на снижение отгрузок в штуках.

Фото: Jandira Sonnendeck / Unsplash Вместе с тем HDD всё ещё выгоднее SSD по соотношению цена/ёмкость, особенно для накопителей nearline-класса. По данным Nikkei, в 2023 году у HDD цена за гигабайт составляла $0,013, а SSD большой ёмкости — на уровне $0,123/Гбайт, т.е. в 9,5 раз больше, чем HDD. По оценкам IDC, для хранения данных генеративного ИИ потребуется средний ежегодный прирост ёмкости накопителей на уровне около 20 %. Если компания ограничена в средствах, она предпочтёт HDD именно из-за более выгодного соотношения цена и ёмкости. Есть и ещё один фактор — сегодня на строительство каждого ЦОД уходит $1–1,5 млрд, а затраты на электроэнергию составляют $10–100 млн ежегодно. Однако технология PMR актуальна только для жёстких дисков относительно небольшой ёмкости, а более прогрессивные ePMR от Western Digital (WD) и FC-MAMR от Toshiba показывают ежегодный рост плотности примерно на 8 %, пишет DigiTimes. В 2021 году Toshiba предложила технологию MAS-MAMR, позволяющую поднять максимальную ёмкость HDD до 30 Тбайт и дополнительно снизить энергопотребление в пересчёте на Тбайт, что позволило бы модернизировать уже действующие дата-центры. Seagate же готова начать производство HAMR HDD ёмкостью более 30 Тбайт, в 2025 году она намерена выпустить HDD на 40 Тбайт, а в 2027–2028 гг. ёмкость её накопителей превысит 50 Тбайт. В результате у жёстких дисков действительно откроется второе дыхание к концу десятилетия. Впрочем, Pure Storage прогнозирует, что к этому моменту жёсткие диски, напротив, будут полностью вытеснены SSD благодаря энергоэффективности последних. А спрос на ИИ только подстегнёт замену. Не будут испытывать проблем, похоже, только LTO-библиотеки.

12.03.2024 [13:15], Сергей Карасёв

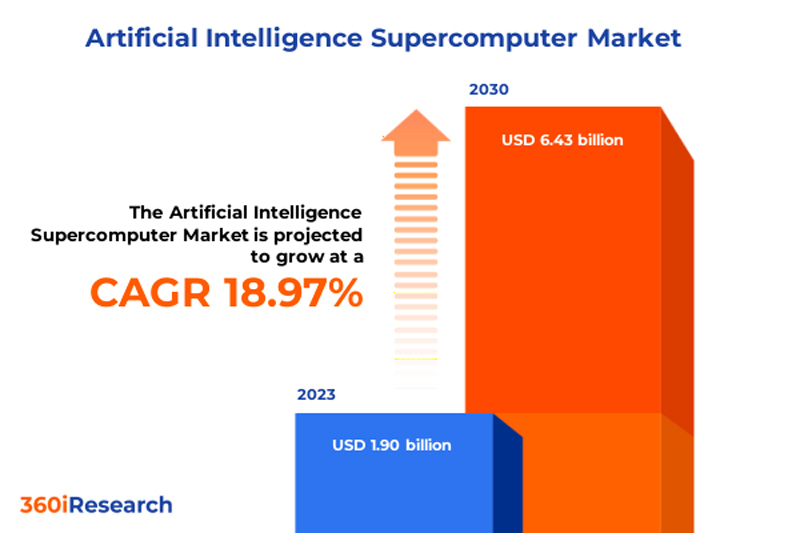

К 2030 году объём мирового рынка ИИ-суперкомпьютеров достигнет $6,43 млрдМаркетинговая и консалтинговая фирма 360iResearch прогнозирует быстрый рост мирового рынка суперкомпьютеров для ИИ-задач. Под такими системами аналитики понимают специализированные платформы с большими вычислительными ресурсами для быстрой обработки огромных объёмов данных. По оценкам 360iResearch, в 2023 году объём глобальной отрасли ИИ-суперкомпьютеров составил приблизительно $1,90 млрд. В 2024-м, как ожидается, затраты поднимутся до $2,26 млрд. В дальнейшем прогнозируется CAGR (среднегодовой темп роста в сложных процентах) на уровне 18,97 %. В результате к 2030 году расходы в рассматриваемом сегменте могут достичь $6,43 млрд.

Источник изображения: 360iResearch Эксперты выделяют несколько ключевых факторов, способствующих быстрому росту рынка. Это, в частности, цифровая трансформация, стремительное увеличение объёма генерируемых данных и потребность в вычислительных мощностях для эффективного использования бизнес-информации. Другими драйверами отрасли названы достижения в области машинного и глубокого обучения, а также нейронных сетей. В свете внедрения различных технологий ИИ растёт потребность в НРС-вычислениях. Плюс к этому реализуются инициативы по поддержке ИИ-рынка на государственном уровне. С другой стороны, существует и ряд сложностей. Сектор ИИ-суперкомпьютеров сталкивается с такими препятствиями, как высокие затраты на исследования, разработки и внедрение, проблемы конфиденциальности и безопасности данных, этические вопросы, нехватка квалифицированных кадров и ограниченные возможности в развивающихся регионах. Аналитики отмечают, что дальнейшему росту во многом будут способствовать достижения в области квантовых компьютеров и вычислительных систем экзафлопсного уровня. В целом, рынок ИИ-суперкомпьютеров демонстрирует рост во всех ключевых регионах. В Северной и Южной Америке, особенно в США, этому способствует внедрение ИИ в различных секторах, включая здравоохранение, финансовые услуги и автомобилестроение. В регионе EMEA (Европа, Ближний Восток и Африка) развитие отрасли стимулируется активными исследованиями в области ИИ и внедрением соответствующих технологий на предприятиях, которые стремятся повысить свою эффективность. В Азиатско-Тихоокеанском регионе наблюдается растущее внедрение ИИ-технологий в электронной коммерции, автомобилестроении и производстве.

05.03.2024 [16:24], Владимир Мироненко

Forrester прогнозирует перемены во внедрении генеративного ИИ предприятиямиКомпания Forrester опубликовала исследование «The State Of Generative AI, 2024», посвящённое рынку ИИ в 2024 году с оценкой текущего состояния технологии генеративного ИИ c точки зрения спроса и предложения и её развёртывания. Также компания сообщила о грядущих переменах на рынке и указала факторы, которые предприятиям следует учитывать при подготовке к внедрению этой технологии. Аналитики отметили, что в отношении этой технологии по-прежнему широко распространена путаница и непонимание. И многочисленные объявления о новых партнёрствах, функциях, сервисах и продуктах, связанных с генеративным ИИ, эту путаницу лишь усиливают. Как сообщается, в сфере разработки больших языковых моделей (LLM) доминируют небольшое количество ведущих технологических компаний, поскольку создание фундаментальных моделей требует значительных инвестиций, многих лет разработки и инфраструктуры стоимостью миллионы долларов. Впрочем, на рынке присутствуют и небольшие компании, но это не повлияет на доминирование крупных игроков, по крайней мере, в ближайшем будущем.

Фото: Possessed Photography / Unsplash Согласно данным Forrester, более 90 % лиц, принимающих решения в области ИИ по всему миру, планируют внедрить генеративный ИИ для обслуживания клиентов и внутренних запросов. Что касается использования технологии в производстве, то её применение пока ограничено предприятиями высокого уровня. Компании возлагают большие надежды на технологию, при этом главными целями называются рост производительности, инновации и экономическая эффективность. Однако компаниям необходимо точно определить конечный результат своих инвестиций в генеративный ИИ, что приводит к более осторожному подходу при запуске внутренних сценариев использования с постепенным переходом к клиентским и другим внешним приложениям. Согласно опросу Forrester, широкому внедрению генеративного ИИ по-прежнему препятствует отсутствие навыков работы с ИИ (30 % респондентов), трудности с интеграцией технологии с существующей инфраструктурой (28 %), а также проблемы безопасности и конфиденциальности данных (28 %). Прежде чем ускорить внедрение генеративного ИИ, многие организации ждут, пока будет принята соответствующая нормативно-правовая база и появится больше ясности в отношении актуальности базовых моделей для их конкретных отраслей.

Изображение: Gerard Siderius / Unsplash Следует отметить, что технология генеративного ИИ по-прежнему не лишена недостатков, включая предвзятость и галлюцинации. Области, где уже нашли применение возможностям ИИ, включают повышение производительности сотрудников, поддержку клиентов и разработку ПО. Здесь ИИ, в частности, позволяет автоматизировать повторяющиеся задачи для оптимизации рабочих процессов. Исходя из данных, полученных в ходе исследования, Forester рекомендовала установить руководящие принципы и политику использования собственного ИИ (BYOAI). Поскольку большая часть ИИ, используемого в компаниях, создаётся сторонними поставщиками, необходимо задать стандарты для оценки генеративного ИИ в решениях поставщиков. Forrester также рекомендует руководителям сосредоточиться на приложениях, которые уже доказали свою эффективность. Кроме того, поскольку технология генеративного ИИ становится всё более сложной, компании должны подготовиться к обновлению своей стратегии ИИ с учётом новых стандартов и ограничений.

03.03.2024 [22:18], Сергей Карасёв

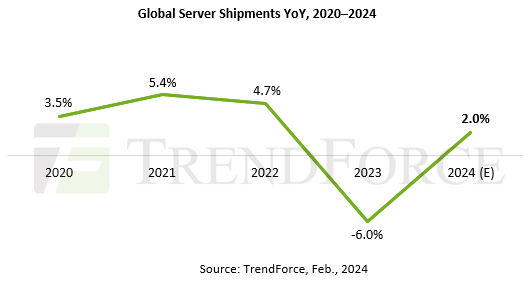

Отгрузки серверов в 2024 году увеличатся всего на 2 %, а поставки ИИ-платформ будут расти быстрее всегоКомпания TrendForce обнародовала прогноз по мировому рынку серверов на 2024 год. Аналитики полагают, что в штучном выражении продажи незначительно увеличатся по сравнению с предыдущим годом, а основным драйвером отрасли останется ИИ. Отмечается, что из-за высокого уровня инфляции и сокращающихся капитальных затрат в корпоративном секторе спрос на серверы пока не вернулся к показателям, наблюдавшимся до начала пандемии COVID-19.

Источник изображения: Supermicro В 2023 году отгрузки систем зафиксированы на отметке примерно 13,4 млн единиц — это на 6 % меньше по отношению к 2022-му. В 2024 году, полагают специалисты TrendForce, поставки поднимутся на 2 %, оказавшись на отметке 13,7 млн штук. При этом на долю ИИ-серверов придётся около 12,1 %. Практически все крупные игроки увеличили срок службы серверов общего назначения и теперь вкладываются именно в ИИ-решения. Ожидается, что Foxconn продемонстрирует самые высокие темпы роста — около 5–7 % в годовом исчислении. Этому будут способствовать заказы на платформы Dell 16G, AWS Graviton 3/4, Google на базе AMD EPYC Genoa и Microsoft Gen9. В сегменте ИИ Foxconn получила заявки от Oracle и AWS. Inventec, согласно прогнозам TrendForce, займёт второе место по темпам роста с показателем до 3 %. Говорится о заказах на системы AWS Graviton 3/4, а также на серверы Google с чипами EPYC Milan и Genoa. А во II половине текущего года Google начнёт внедрять серверы на базе EPYC Bergamo. Помимо заказов от североамериканских гиперскейлеров, ожидается высокий спрос со стороны китайских клиентов, таких как ByteDance. По оценкам, поставки ИИ-серверов Inventec достигнут 10–15 % от общемирового объёма отгрузок.

Источник изображения: Supermicro Темпы роста продаж Quanta Computer и Supermicro останутся на уровне 2023 года. Quanta сталкивается с рядом неопределённостей, наиболее значимыми из которых являются существенное сокращение заказов на серверы общего назначения у Meta✴ и снижение спроса на платформы Intel со стороны Google, которая сместила фокус на решения AMD. Ожидается, что Quanta нарастит поставки ИИ-серверов благодаря заказам от североамериканских облачных провайдеров, включая Microsoft Azure и AWS. Вместе с тем Supermicro сосредоточится на развитии ИИ-сегмента. Однако аналитики прогнозируют затишье по направлению серверов общего назначения. Высокопроизводительные ИИ-серверы Supermicro применяются в том числе в дата-центрах CoreWeave и Tesla. Компания также активно расширяет сотрудничество с Apple и Meta✴.

01.03.2024 [13:38], Сергей Карасёв

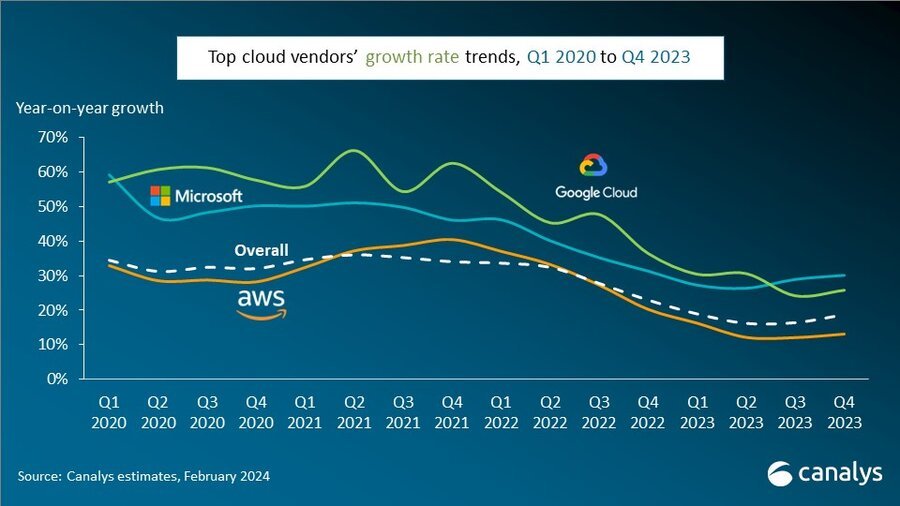

Объём мирового рынка облачных инфраструктур в 2023 году достиг $290 млрдКомпания Canalys представила результаты исследования мирового рынка облачных инфраструктур в IV квартале и 2023 году в целом. Отрасль продолжает развиваться, чему способствует стремительный рост спроса на услуги, связанные с генеративным ИИ и машинным обучением. В последней четверти 2023-го объём рынка достиг $78,1 млрд. Это на 19 %, или на $78,1 млрд, больше по сравнению с аналогичным периодом предыдущего года. Затраты в 2023 году в целом составили $290,4 млрд по сравнению с $247,1 млрд в 2022-м. Таким образом, зафиксирован рост примерно на 18 %.

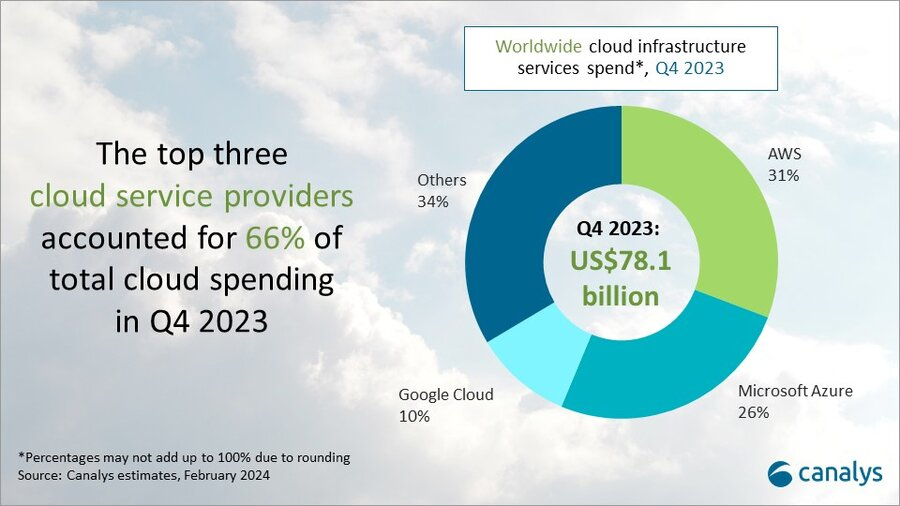

Источник изображений: Canalys Крупнейшим мировым поставщиком облачных услуг остаётся Amazon Web Services (AWS) с долей приблизительно 31 % по итогам IV квартала 2023 года. Выручка компании увеличилась на 13 % в годовом исчислении. На втором месте располагается Microsoft Azure с долей около 26 % и ростом выручки на 30 % по отношению к последней четверти 2022-го. Замыкает тройку платформа Google Cloud, у которой выручка в годовом исчислении поднялась на 26 %, а рыночная доля оказалась на отметке 10 %.  Canalys отмечает, что в совокупности три названные компании занимают две трети — 66 % — глобального облачного рынка. Все прочие игроки сообща удерживают 34 %. Ожидается, что в дальнейшем расширению отрасли будут способствовать новые приложения на базе ИИ, а также большие языковые модели. Аналитики прогнозируют, что в 2024 году объём рынка в денежном выражении увеличится на 20 %. Если эти ожидания оправдаются, суммарные затраты могут достичь почти $350 млрд.

01.02.2024 [20:56], Руслан Авдеев

ИИ-бум подстегнул строительство новых ЦОД и внедрение инноваций в индустрии

afcom

hardware

водоснабжение

возобновляемая энергия

ии

исследование

прогноз

строительство

цод

экология

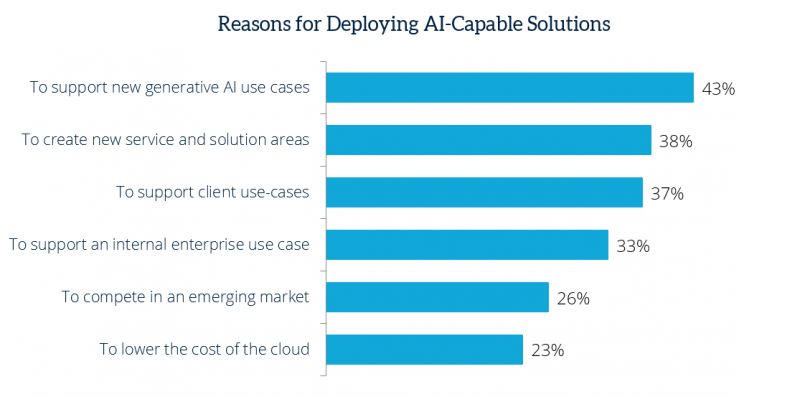

Ассоциация AFCOM в очередном докладе о состоянии мировой индустрии ЦОД отмечает, что сейчас наблюдается бум в строительстве и инновационном проектировании ЦОД на фоне растущего рынка ИИ и расширение цифровых сервисов в целом. Но вместе с появлением новых решений появляются и новые вызовы в области энергоснабжения, охлаждения и обеспечения экоустойчивости дата-центров. Как сообщается в материалах ассоциации, развитие ИИ-систем значительно влияет на рынок ЦОД и сопутствующую инфраструктуру. Изменения продвигаются гиперскейлерами, которые оптимизируют свою инфраструктуру для повышения вычислительной плотности, что необходимо для ИИ-задач. По мнению экспертов, дата-центры для ИИ-нагрузок оптимальнее строить с нуля, а не пытаться модернизировать уже существующие мощности, поскольку современная инфраструктура отличается уникальными требованиями к охлаждению и энергоснабжению. Согласно опросу AFCOM, 53 % представителя индустрии уверены, что новые ИИ-проекты определённо увеличат требования к ёмкости в колокейшн-сегменте. 56 % респондентов заявили, что планируют внедрять в своих ЦОД решения для поддержки ИИ-нагрузок, причём в основном речь идёт о генеративном ИИ (43 %). Помимо ИИ, рост спроса на вторичных рынках и спроса на высокоёмкие колокейшн-сервисы также стали стимулами к реализации новых проектов ЦОД.

Источник изображения: Ricardo Gomez Angel/unsplash.com Данные AFCOM косвенно подтверждается прогнозами Gartner на 2024 год — общие IT-расходы вырастут до $5 трлн (+6,8 % год к году), а сегмент ЦОД прибавит сразу 7,5 % и вырастет до $261 млрд. Эксперты уверены, что корпорации будут находить всё больше способов применения IT-технологий, а ЦОД формируют костяк корпоративной IT-инфраструктуры. И спрос почувствуют все, кто занят в строительстве и эксплуатации ЦОД.

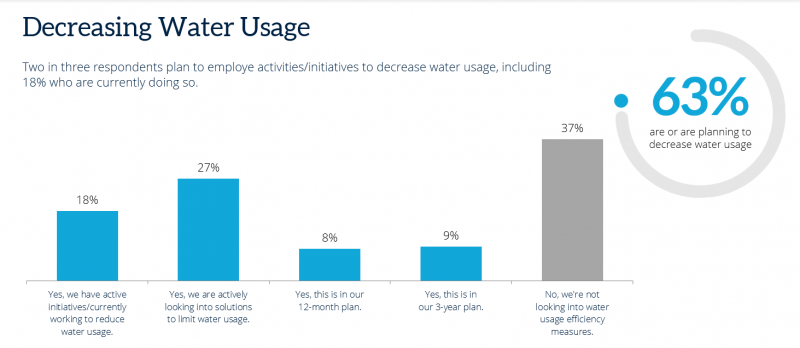

Источник изображения: AFCOM По мнению европейских экспертов, проблемы, связанные с экономическими причинами, цепочками поставок, доступностью земли и энергии, а также местными законами можно будет решить с помощью внедрения инноваций. Все эти вызовы могут стать главными для индустрии ЦОД в 2024 году. Так, 73 % респондентов намерены использовать возобновляемую энергию на своих объектах, а 27 % уже делают это.

Источник изображения: AFCOM Также ожидается рост доли модульных ЦОД. 42 % респондентов приветствуют гибридный подход к строительству дата-центров, при котором наряду с капитальными строениями используются готовые модульные конструкции. В основном речь идёт и готовых модулях питания (78 %) и охлаждения (72 %). Модульный подход способен сократить время строительства ЦОД на 40–80 % и снизить на ⅔ углеродный выброс.

Источник изображения: AFCOM При этом ИИ порождает не только проблемы и вызовы. Развитие систем ИИ способствует оптимизации работы самих дата-центров, а также повышению уровня безопасности. Например, ИИ может прогнозировать пиковые нагрузки и автоматически распределять физические и виртуальные ресурсы, а также учитывать доступность источников энергии, что повышает экоустойчивость площадок. Операторы ЦОД оказались на переднем фронте монументальных изменений — по некоторым оценкам, внедрение ПО на основе больших языковых моделей (LLM) в следующие пять лет станет столь же повсеместным, как и обычных веб-приложений, а новые технологии способны произвести революцию в любом бизнесе. |

|