Материалы по тегу: iks-consulting

|

18.04.2024 [09:15], Владимир Мироненко

После ухода западных вендоров российские ЦОД пересмотрели требования к поставщикам инженерной инфраструктуры

hardware

iks-consulting

systeme electric

импортозамещение

исследование

охлаждение

россия

цод

электропитание

Компания «Систэм Электрик» (Systême Electric, бывшее российское подразделение Schneider Electric), специализирующаяся на поставке комплексных решений в области распределения электроэнергии и автоматизации, сообщила результаты исследования по комплексным решениям для инженерной инфраструктуры ЦОД, проведённого совместно с iKS-Consulting. Было опрошено около 30 специалистов. Среди них — технические директора и руководители технических подразделений, а также ведущие эксперты, связанные с построением и эксплуатацией инженерных систем ЦОД, представляющие такие отрасли, как IT-индустрия, агропромышленный комплекс, госструктуры и ведомства, медиабизнес, ритейл, транспорт и логистика, топливно-энергетический комплекс, добывающая промышленность, провайдеры ЦОД и облачных сервисов, операторы связи, финансовый сектор. Задачей совместного исследования было оценить произошедшие перемены после ухода большинства западных производителей инженерного оборудования для ЦОД, в связи с чем на российском рынке появилось много новых участников. По словам Systême Electric, заказчики стали больше внимания уделять «глубине» присутствия вендора в стране. Для большинства из них стали более значимыми такие факторы, как наличие у компании-производителя офиса, складов (в том числе с ЗИП) в России, а также квалифицированного персонала для инсталляции и эксплуатации продуктов. Источник изображения: Systême Electric Согласно опросу, моновендорным решениям отдают предпочтение только 25 % респондентов. В основном ЦОД стремятся делать закупки у тех компаний, которые предоставляют лучшее оборудование. Для потребителей важным фактором при выборе является комплексность решения. Большая часть респондентов (44,8 %) считают главным критерием комплексности решения предоставление поставщиком полного набора услуг на всех основных этапах жизненного цикла ЦОД — от разработки концепции до проведения модернизации. По мнению клиентов, поставщик комплексного решения должен взять на себя ответственность за всё оборудование на объекте, а не только то, которое сам производит. Вторым по важности критерием опрошенные назвали способность поставщика предложить различные варианты решения задач. Для этого специалисты вендора должны иметь соответствующую экспертизу. Вместе с тем 45 % опрошенных в дальнейшем планируют выбрать одного стратегического партнёра для поставки либо по всему комплексному инфраструктурному решению, либо по каждой инженерной системе (электропитание, охлаждение, стойки/шкафы). И лишь 17 % намерены выбрать двух стратегических партнёров применительно к каждой инженерной системе. Для почти 80 % респондентов в новых условиях значительно возросла важность наличия у производителя офиса и складов (в том числе и для запчастей) в России. Для ⅓ респондентов повысилась важность включения оборудования для ЦОД в реестр Минпромторга. Сотрудничество с несколькими вендорами для многих опрошенных (75 %) влечёт за собой необходимость хранить на складе несколько комплектов запасных частей. Кроме того, помимо спецификаций продуктов, всё более важным для заказчиков становятся сопутствующие сервисные услуги, которые может предложить поставщик. Оптимальным выбором считается компания, зарегистрированная и работающая в России, и вместе с тем обладающая международной экспертизой по реализации комплексных проектов.

11.04.2024 [14:52], Сергей Карасёв

В России растёт спрос на мощные облачные серверы для ИИ-задачКомпания iKS-Consulting обнародовала результаты исследования российского рынка облачных инфраструктур. По оценкам, в 2023 году его объём достиг 121,4 млрд руб., что на 33,9 % больше по сравнению с предыдущим годом, когда затраты оценивались в 90,6 млрд руб. При этом, как отмечается, в России растёт спрос на услуги аренды мощных серверов, предназначенных для задач ИИ и машинного обучения. Аналитики iKS-Consulting учитывают затраты в сегментах IaaS и PaaS. Говорится, что рынок облачных услуг в РФ находится на этапе бурного роста. Однако пока ещё не сложилась устоявшаяся структура спроса и предложения, а также существуют определённые опасения со стороны потенциальных клиентов. Директор по развитию бизнеса iKS-Consulting Дмитрий Горкавенко сообщил газете «Ведомости», что доля аренды серверов для обучения моделей ИИ на российском рынке облачных услуг в 2023 году составила 5,4 %. Для сравнения: годом ранее этот показатель равнялся приблизительно 4,0 %.

Источник изображения: iKS-Consulting Общая выручка компаний от аренды таких серверов в 2023 году составила почти 6,6 млрд руб. против 3,7 млрд руб. в 2022-м. Ключевыми игроками данного направления являются Cloud.ru, «Яндекс», «Крок», «Мегaфон», Selectel и CloudМТS. По прогнозам iKS-Consulting, к 2030 году доля выручки от услуг по аренде ИИ-серверов вырастет до 8,6 %, или до 50,3 млрд руб., при общем объёме рынка в 585,1 млрд руб. В исследовании также отмечается, что по итогам 2023 года в общем объёме выручки на рынке облачных инфраструктур около 4,8 %, или 5,9 млрд руб., пришлось на услуги вычислений на суперкомпьютерах. Годом ранее показатель был в 2,5 раза ниже — примерно 2,4 млрд руб., или 2,6% от общей выручки. Основными игроками в данном сегменте стали Cloud.ru, «Яндекс» и CloudМТS. В исследовании iKS-Consulting сказано, что сегмент B2G на российском рынке облачных услуг становится всё более значимым. Это связано с развитием государственных сервисов на базе облаков и активным переводом федеральных и региональных органов власти на единую облачную платформу.

28.02.2024 [23:23], Владимир Мироненко

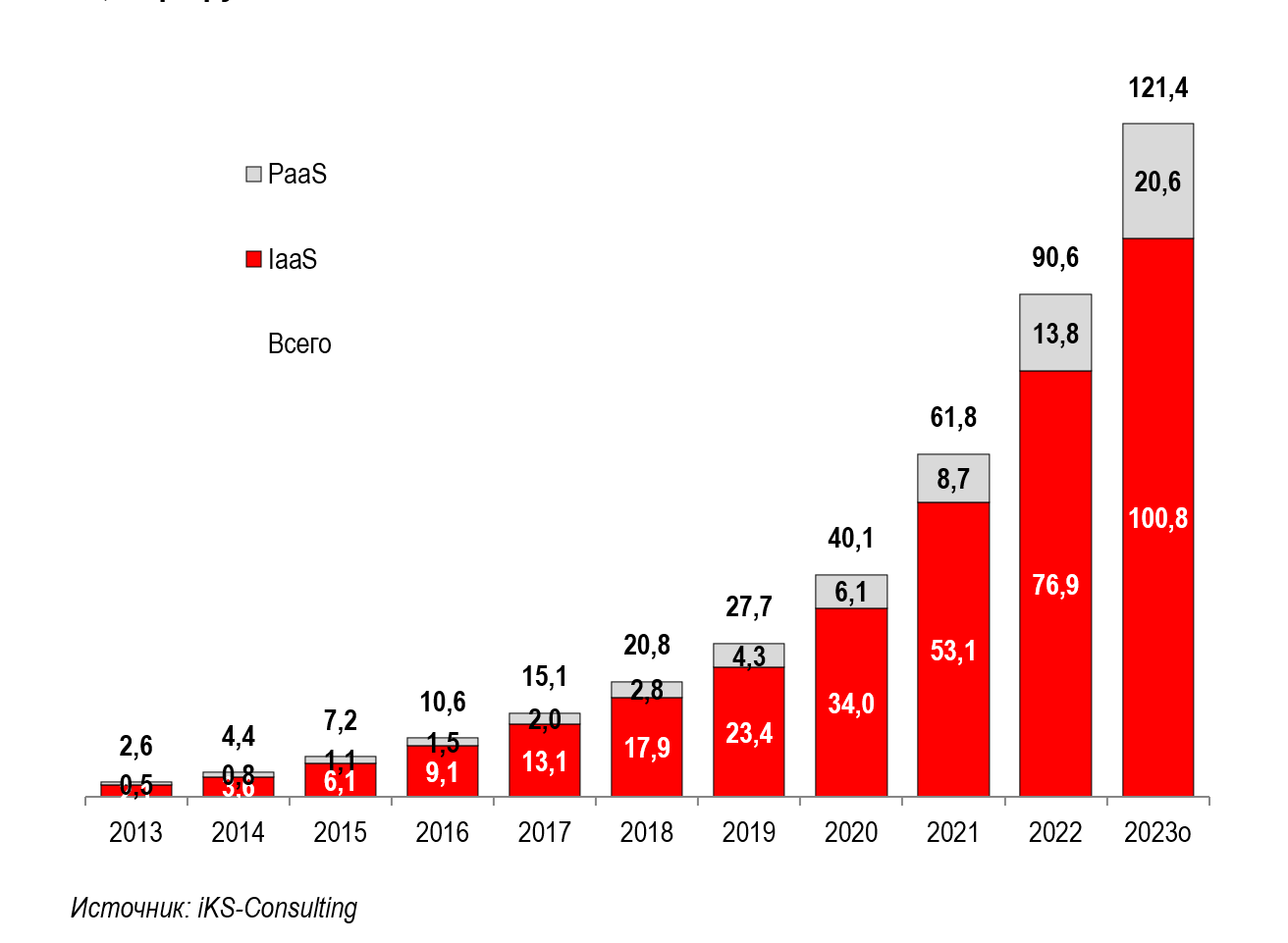

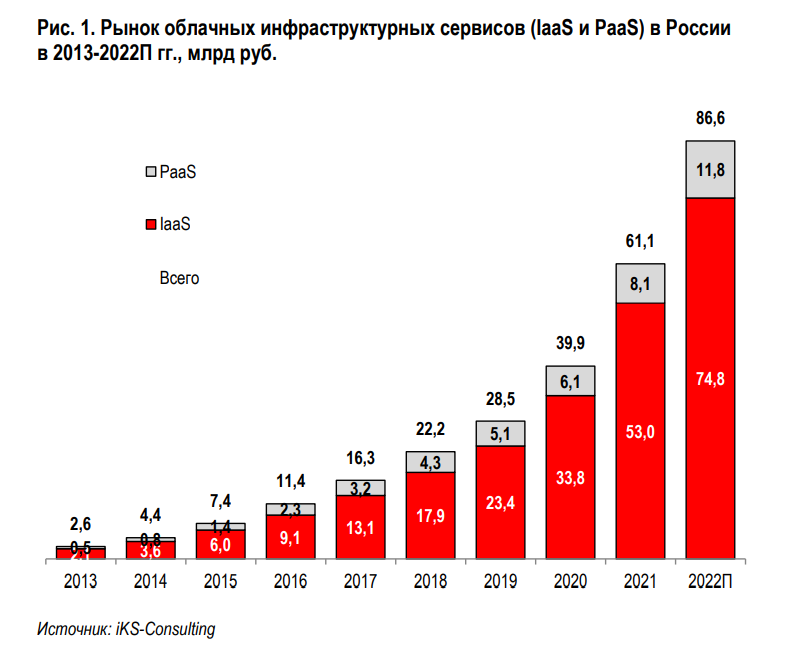

Российский облачный рынок продолжает бурно растиВ 2023 году объём российского рынка облачных услуг вырос по сравнению с предыдущим годом 33,9 % до 121 млрд руб., сообщается в отчёте iKS-Consulting «Российский рынок облачных инфраструктурных сервисов», о котором пишет Forbes. Эти цифры учитывают рынок IaaS и PaaS. В валютном эквиваленте рост рынка составил 7,4 %, до $1,44 млрд, что по мнению аналитиков отражает «более реальную его динамику, очищенную от инфляции». Темпы роста рынка в 2023 году оказались ниже роста в 2022 году (90,6 млрд руб., +47 %) Аналитики отметили значительный рост доли рынка провайдеров Cloud.ru и Yandex Cloud, которых объединяет стремление развивать облака в совокупности с построенными вокруг компаний экосистемами. Новые игроки рынка продемонстрировали в 2021–2022 гг. кратный рост объёмов продаж облачных услуг не только в сегменте IaaS, но и особенно в сегменте PaaS.

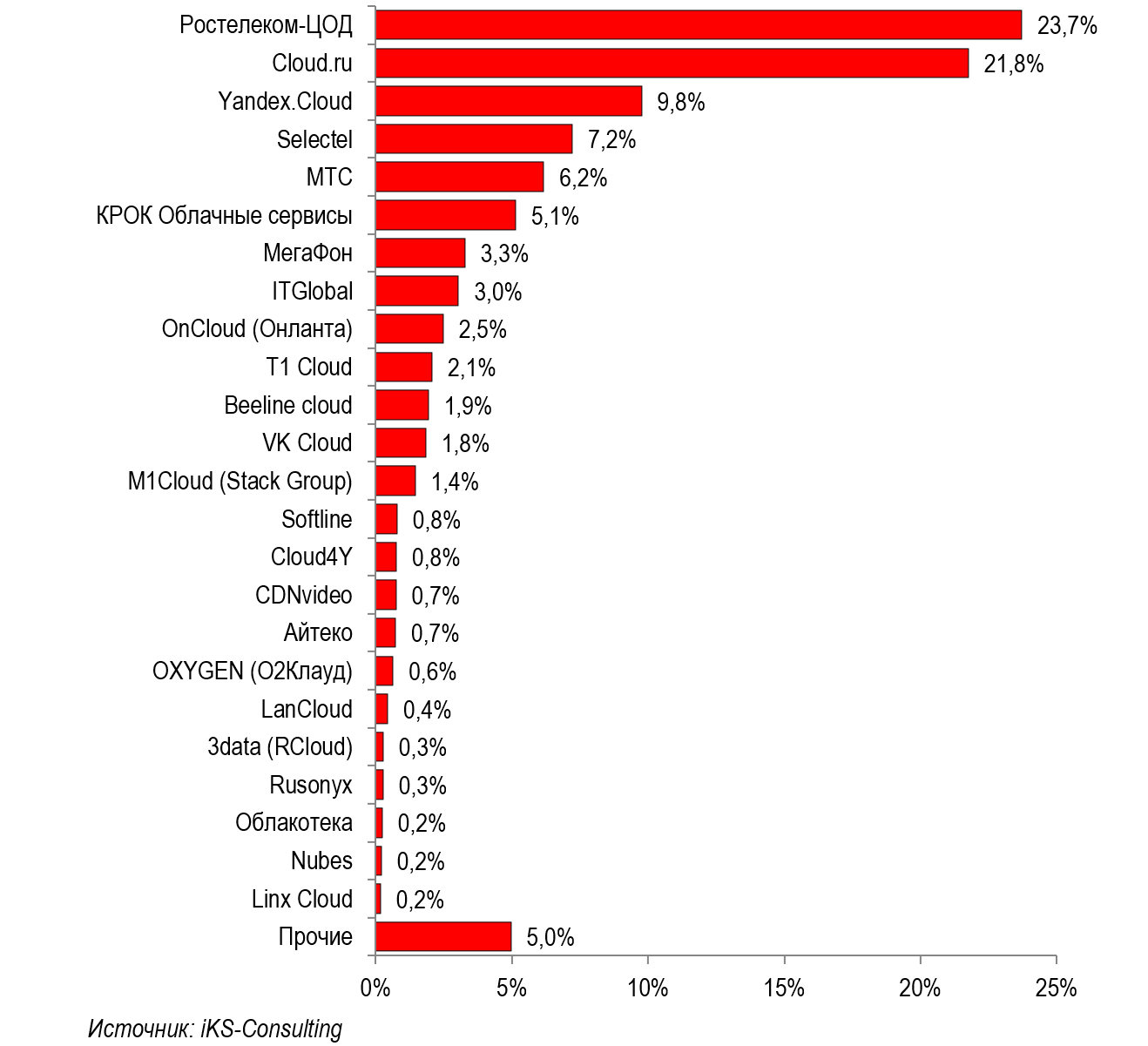

Рынок облачных инфраструктурных сервисов (IaaS и PaaS) в России в 2013–2023 гг., млрд руб. (Источник здесь и далее: iKS-Consulting) На рынке по-прежнему лидируют «Ростелеком-ЦОД» и Cloud.ru. Но если «Ростелеком-ЦОД» увеличил присутствие на рынке всего на долю процента, то доля Cloud.ru выросла за год с 17,6 до 21,8 %. Доля вышедшей на третье место Yandex.Cloud увеличилась с 7,4 до 9,8 %, а доли Selectel (7,2 %) и МТС (6,2 %) не изменились. Суммарно на первую пятёрку приходится более 68 % рынка.

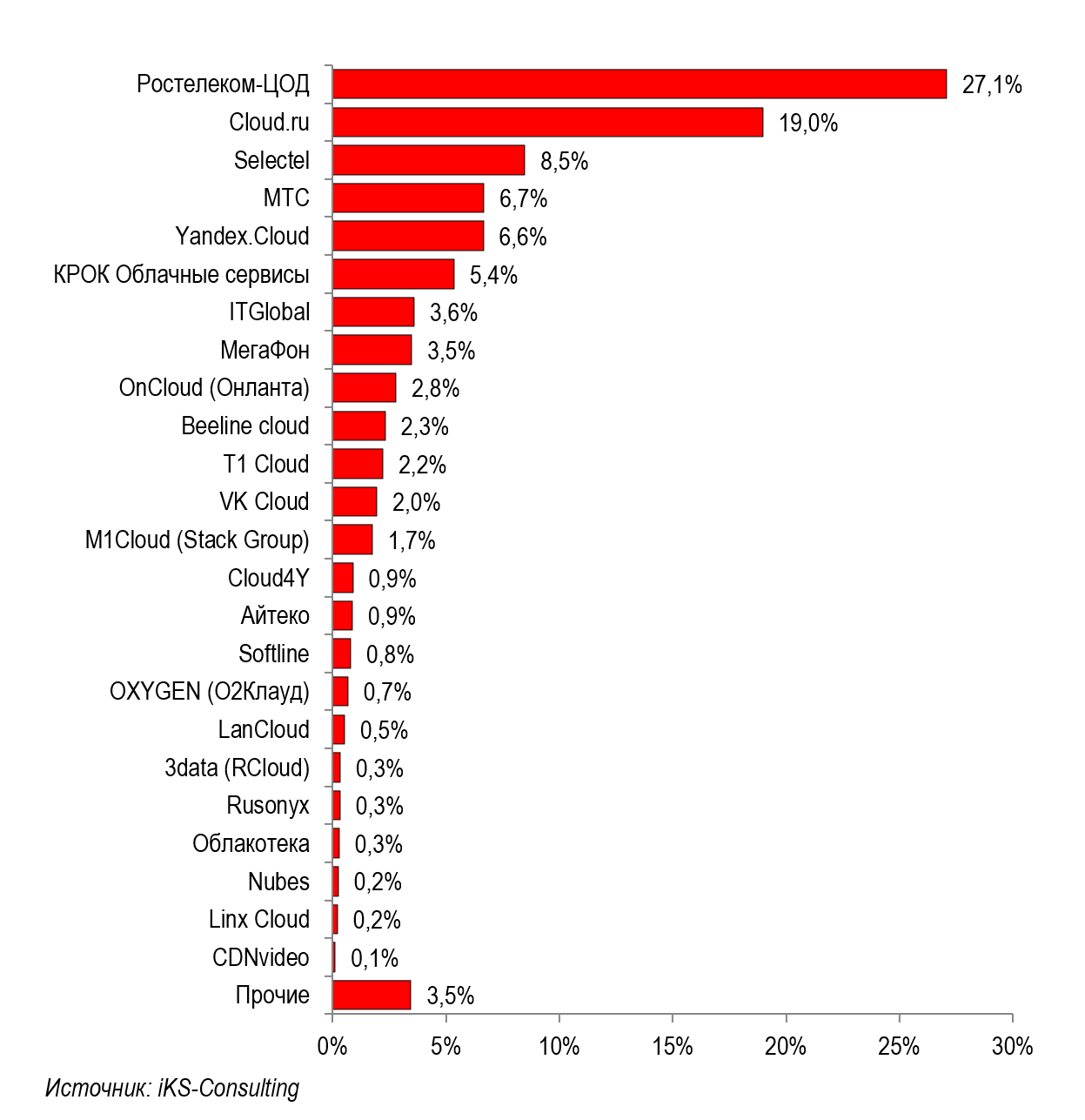

Предварительный рейтинг ТОП-20 на рынке облачных инфраструктурных сервисов (IaaS+PaaS), 2023 г., % выручки Если говорить о сегментах, то на рынке IaaS лидером остаётся «Ростелеком-ЦОД» с долей 27,1 %. За ним следуют Cloud.ru (19,0 %) и Selectel (8,5 %). Среди поставщиков PaaS лидерами являются Cloud.ru (35,4 %) и Yandex Cloud (25,0 %). Драйвером роста доли Cloud.ru аналитики iKS-Consulting назвали доступ к сервисам для создания и работы с моделями ИИ, а вот Yandex Cloud сосредоточена на услугах по предоставлению платформ для баз данных и управлению кластерами Kubernetes. Обе компании лидируют в сегменте синтеза и распознавания речи и изображений.

Предварительный рейтинг ТОП-20 на рынке IaaS, 2023 г., % выручки iKS-Consulting сообщила, что значительный рост российского рынка также связан с миграцией существенной доли пользователей в российские облака из зарубежных после ввода санкций в 2022 году и уходом крупных зарубежных игроков из России. Уход западных компаний привёл также к росту цен на отечественные облака.

Предварительный рейтинг игроков PaaS в 2023 году, % выручки Также в числе факторов роста аналитики назвали:

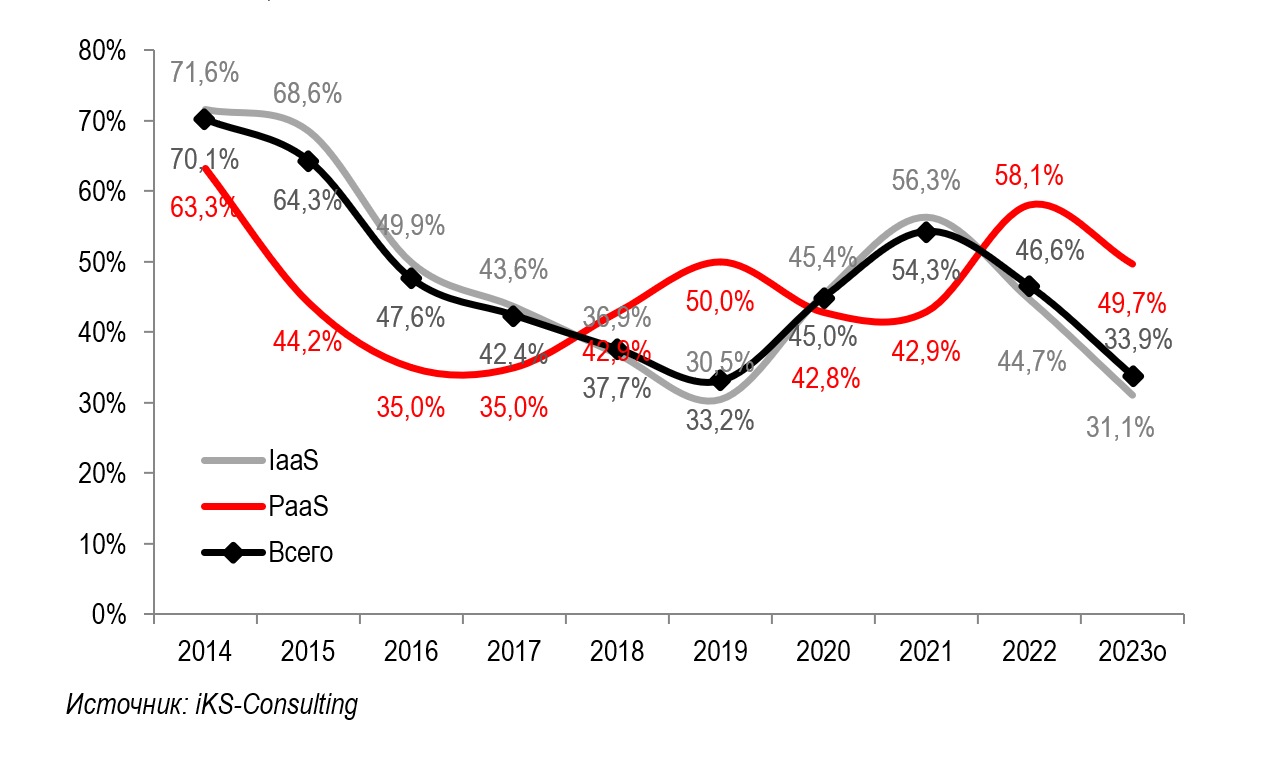

В iKS-Consulting отметили, что рынок облачных услуг находится на этапе бурного роста. Вместе с тем ещё не сложилась устоявшаяся структура спроса и предложения, не до конца преодолён порог осторожности по отношению к сервисам данного класса со стороны потенциальных клиентов. Но уже в этом году миграция с зарубежных облаков может в основном завершиться, что отразится на темпах роста рынка, считают эксперты, опрошенные Forbes. С другой стороны, ожидается рост сегмента B2G.

Темпы прироста сегментов облачного рынка в России в рублёвом выражении, 2014–2023 гг., % По словам экспертов, российский облачный рынок рос двузначными темпами ещё до ввода санкций и исхода из России зарубежных провайдеров, хотя нельзя отрицать, что импортозамещение и отказ от зарубежных IT-решений в 2022 году дали серьёзный толчок этому процессу. Директор по продуктам Selectel говорит, что постоянное развитие облачного рынка в России — это «фундаментальный тренд, а не ситуативный». Он также отметил, что «выручка Selectel растет сопоставимыми с рынком темпами».

15.01.2024 [15:24], Сергей Карасёв

В России спрос на услуги ЦОД превышает предложениеПо итогам 2023 года объём российского рынка услуг ЦОД достиг 42,8 млрд руб. Это на 21,2 % больше по сравнению с предыдущим годом, о чём, как сообщает газета «Коммерсантъ», говорится в совместном исследовании 3data и IKS-Consulting, посвящённом сегменту colocation. Авторы отчёта оценивают ежеквартальное изменение цен на базовую услугу колокации, а также уровень покупательского спроса и предложения на инфраструктуру коммерческих ЦОД (3data colocation index). Под базовой услугой понимается выделение места в дата-центре для размещения стандартной серверной стойки с подведённым электропитанием мощностью до 5 кВт и предоставление в пользование 42U-пространства. В IV квартале 2023-го в Москве средняя цена на colocation-услуги составила 107,4 тыс. руб., что на 2 % больше в годовом исчислении. В Санкт-Петербурге этот показатель за год увеличился на 13 %, достигнув 84,1 тыс. руб. Столь значительная разница в темпах роста стоимости объясняется тем, что в Москве в 2023 году были запущены два крупных ЦОД, а количество введённых в эксплуатацию серверных стоек составило около 9 тыс. против только 400 в Санкт-Петербурге.

Источник изображения: 3data В целом, как отмечается, в России спрос на услуги ЦОД превышает предложение. В связи со сложившейся геополитической обстановкой отечественные компании активно переносят свои рабочие нагрузки в дата-центры на территории РФ. При этом строительство новых ЦОД осложнено из-за нехватки зарубежного оборудования. В компании «Ростелеком-ЦОД», добавляет «Коммерсантъ», полагают, что спрос на colocation-услуги в 2024 году будет по-прежнему опережать предложение. В Oxygen считают, что даже в случае активного ввода новых мощностей в эксплуатацию стоимость колокации в России будет расти на 5–7 % в год.

07.12.2023 [02:25], Владимир Мироненко

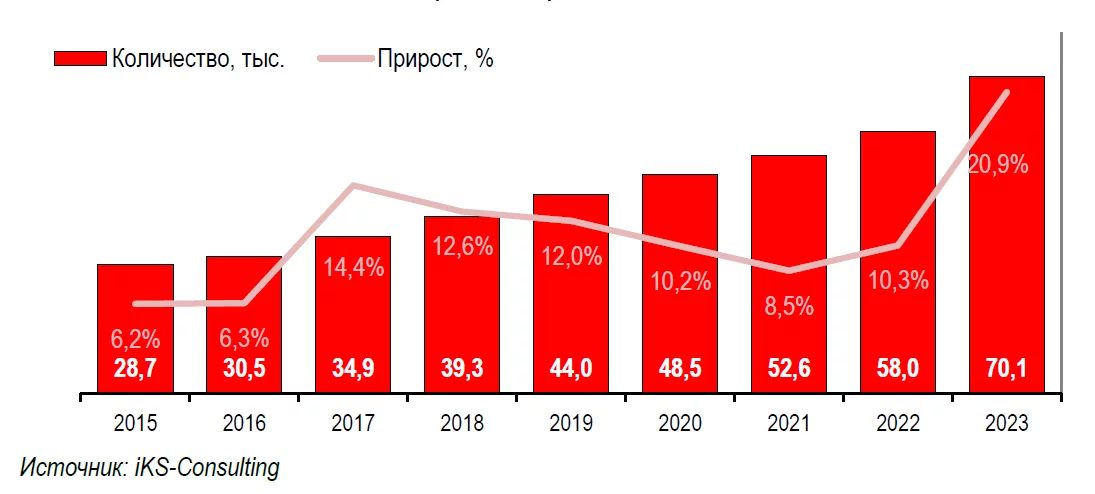

Российский рынок ЦОД продолжает расти, несмотря на санкции и трудностиКомпания iKS-Consulting опубликовала результаты исследования рынка коммерческих ЦОД в России. В нём отмечено, что пессимистические прогнозы экспертов подтвердились лишь частично, и отрасль ЦОД в России в 2022 году не снизила обороты, а прирастила число введенных стойко-мест на 10,8 % год к году. На конец исследуемого периода число стойко-мест в России составило 58,3 тыс. По итогам 2023 года ожидается прирост на 20,9 % — до 70,1 тыс. стойко-мест. После ухода из страны ведущих западных брендов и введения санкций привычную систему поставок оборудования через дистрибьюторов заменила система параллельного импорта с переходом на оборудование российских и китайских производителей, что привело к увеличению сроков поставок и необходимости вносить изменения в проекты. Вместе с тем сократились зарубежные инвестиции в строительство ЦОД, цикл возврата которых составляет до 10 лет, что привело к проблемам с поиском финансирования.

Динамика роста числа стойко-мест в РФ, тыс. ед. (Источник здесь и далее: iKS-Consulting) «Несмотря на обозначенные проблемы, игроки рынка продолжают строить новые ЦОД», — отметили в iKS-Consulting. В 2023 году аналитики ожидают вывод на рынок колокации большого количества новых стойко-мест, в первую очередь рассчитанных на крупных клиентов — есть даже выделенные операторские залы на несколько сотен стойко-мест. Благодаря этому, как полагают в iKS-Consulting, в Московском регионе на ближайшие годы будет ликвидирован дефицит стойко-мест, наблюдавшийся последние годы.

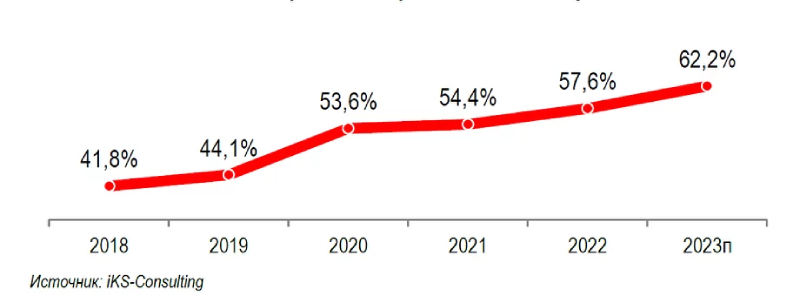

Абсолютный прирост числа стойко-мест в ЦОД РФ (тыс. шт.) В исследовании также отмечено, что последние пять лет продолжается рост концентрации рынка с резким увеличением доли лидеров в 2020 году после слияния двух крупнейших российских коммерческих дата-центров – «Ростелеком-ЦОД» и DataLine. Этому также способствует более динамичный рост крупных дата-центров по сравнению с увеличением рынка ЦОД. В 2020–2022 гг. наблюдался рост количества слияний и поглощений.

Доля ТОП-5 ЦОД на российском рынке (по количеству стойко-мест), % iKS-Consulting отмечает выход рынка коммерческих ЦОД в России на стадию зрелости и его рост в денежном выражении на 25 % на фоне всеобщей цифровизации. Аналитики также отметили рост интереса к рынку коммерческих ЦОД со стороны инвесторов, представляющих технопарки, девелоперские компании, предприятия промышленности и энергетики и обладающих компетенциями в определённых аспектах, связанных со спецификой своей деятельности и касающихся строительства ЦОД.  Вместе с тем наблюдается нехватка высококвалифицированного персонала и команд по строительству и управлению ЦОД. Активное строительство новых дата-центров привело к дефициту опытных строителей и организаций, специализирующихся на проектировании, возведении и оснащении дата-центров, в связи чем высококлассные специалисты могут переходить из одного ЦОД в другой. Впрочем, рост рынка это не останавливает.

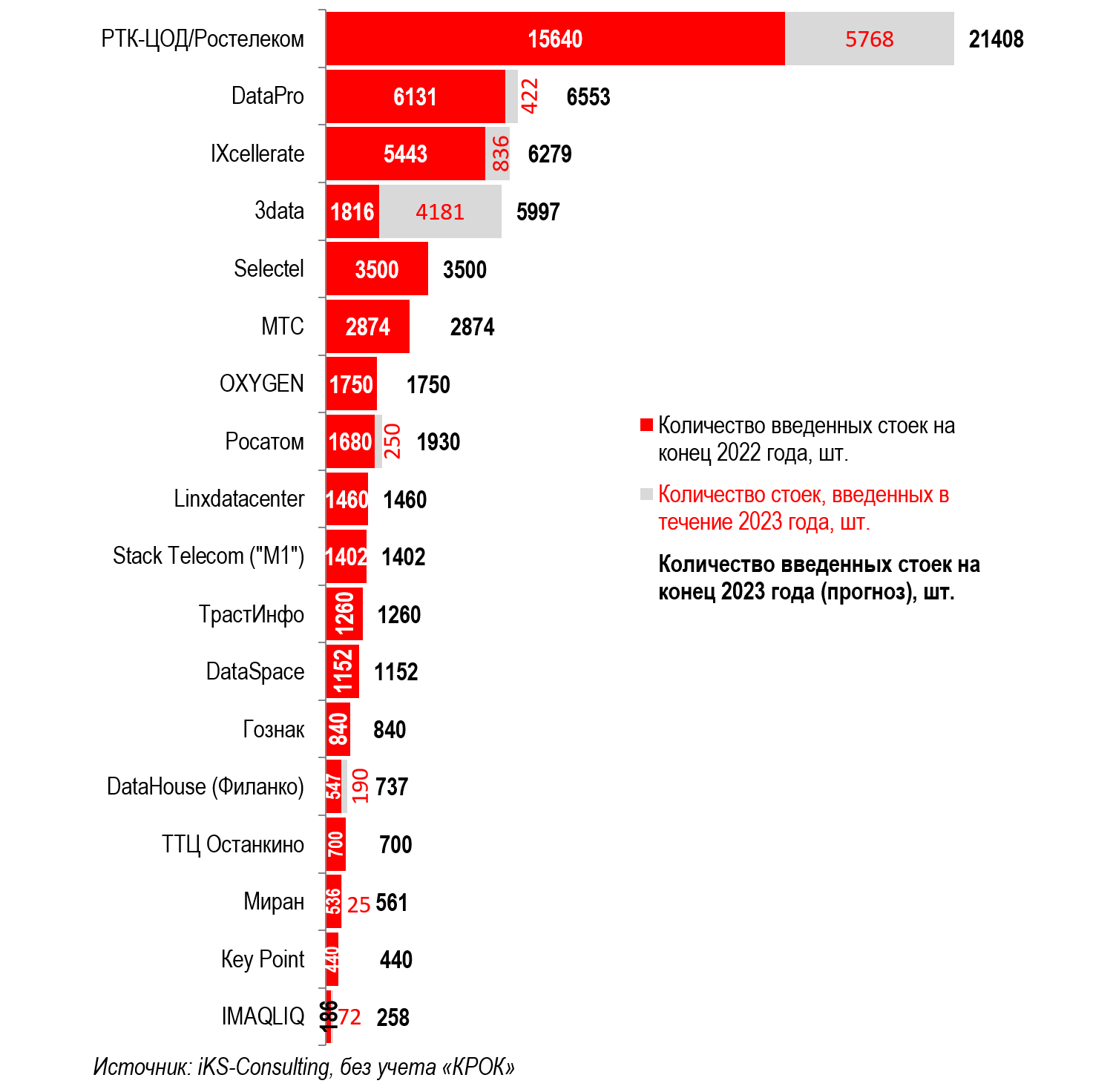

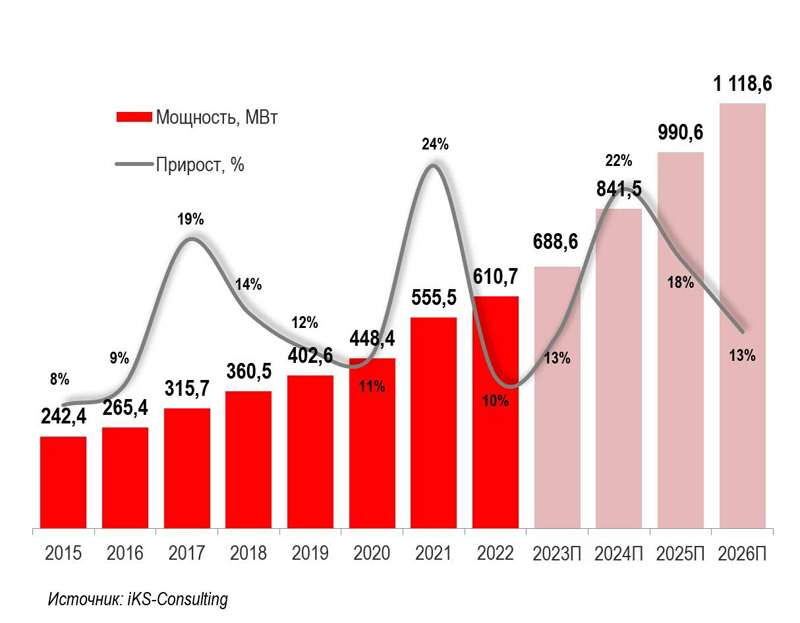

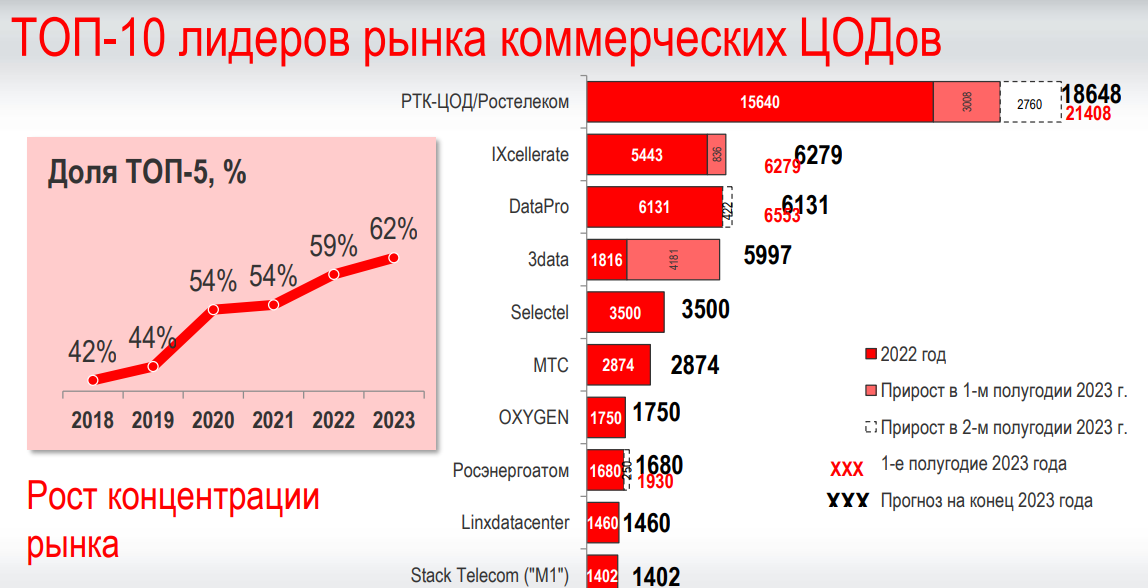

Динамика подведённой электрической мощности коммерческих ЦОД в России По количеству введённых в эксплуатацию стойко-мест по-прежнему безусловным лидером является группа компаний «Ростелеком»/«РТК-ЦОД», на долю которой к концу 2022 года приходилось 15640 стойко-мест. При выполнении заявленных планов на конец 2023 года оператором будет введено 21,4 тыс. стойко-мест. На втором месте по результатам 2022 года была компания DataPro c долей 10,5 % (6131 стойко-место). Замыкала тройку лидеров компания IXcellerate с долей 9,3% (5443 стойко-места), но благодаря вводу новой площадки MOS 5 на территории южного кампуса она может в конце 2023 года выйти на вторую позицию.

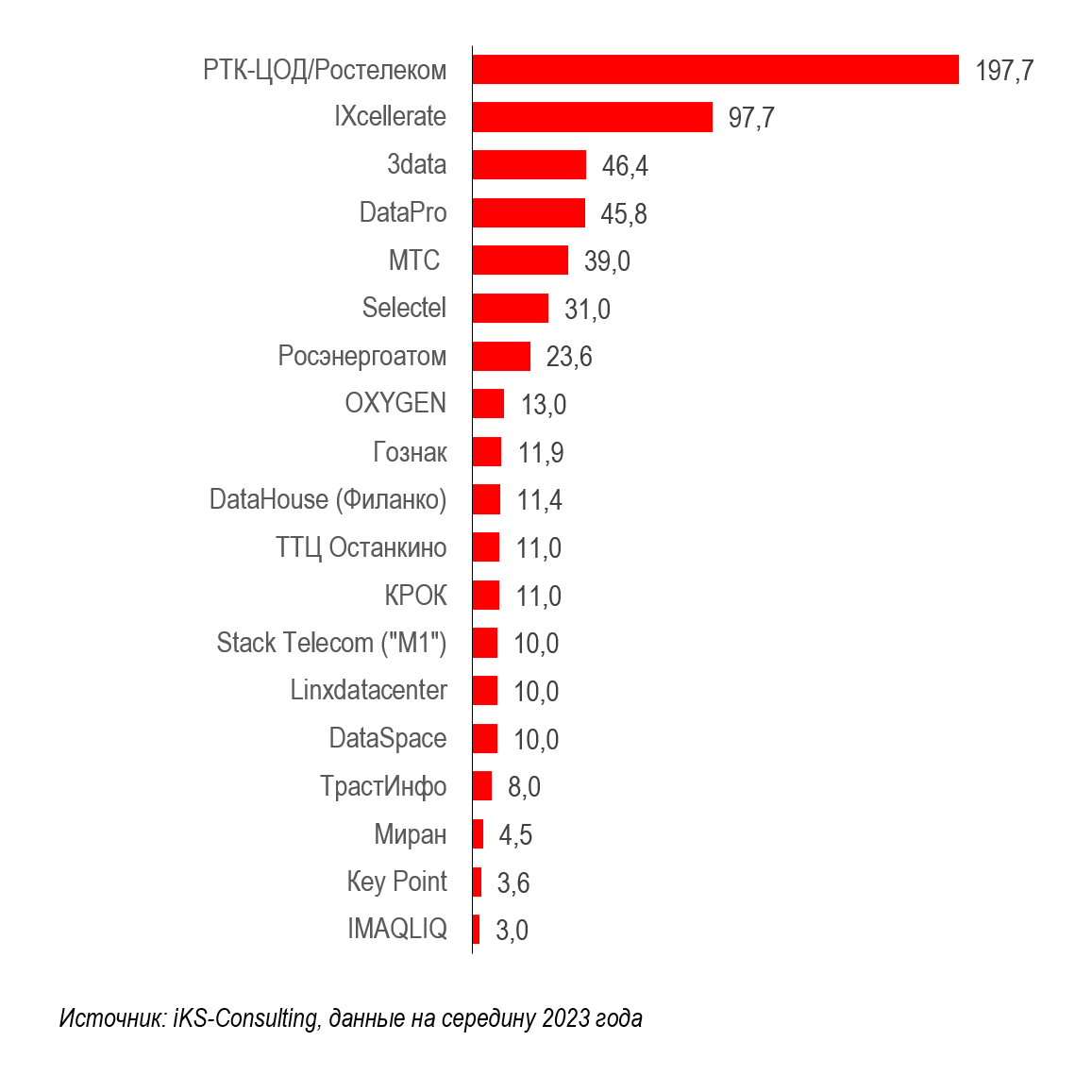

Лидеры по подведенной электрической мощности, 2023 г., МВА В 2021–2022 гг. аналитиками было отмечено резкое увеличение мощности благодаря открытию новых кампусов компаний IXcellerate, DataPro и других. В 2018–2020 гг. мощность коммерческих ЦОД увеличивалась на 40–55 МВт в год, но в ближайшие два–три года подведённая мощность будет увеличиваться на 110–130 МВт ежегодно. Лидерами по подведённой мощности являются дата-центры «Ростелеком-ЦОД» и IXcellerate с суммарной долей на рынке по этому показателю около 43%. На пятёрку лидеров, также включающую 3data, DataPro и МТС, приходится 62 % рынка. На протяжении последних двух лет правительством РФ было подготовлено несколько инициатив, связанных с поддержкой развития ЦОД. Как передаёт iKS-Consulting, участники рынка полагают, что реализация комплекса мер поддержки отрасли стимулирует внутренний спрос на инфраструктуру хранения и обработки данных и повысит инвестиционную привлекательность отрасли. При этом они надеются, что государство не будет усиливать регулирование отрасли, чтобы она и далее развивалась по рыночным законам.

13.09.2023 [19:20], Татьяна Золотова

iKS-Consulting: российский рынок ЦОД увеличился на 19,5 млрд руб. в 2022 годуОбъем российского рынка ЦОД в 2022 году составил 89,1 млрд руб., что на 28,1 % больше в сравнении с 2021 годом. Об этом рассказал ведущий консультант iKS-Consulting Станислав Мирин. Количество стойко-мест в коммерческих дата-центрах России по итогам 2022 года составило 58,3 тыс. (прирост год к году 10,8 %), а по итогам 2023 года, согласно прогнозам, достигнет 70,3 тыс. (прирост 20,7 %). Ожидается, что в Москве к концу полугодия будет уже 53,3 тыс. стойко-мест (42,3 тыс. годом ранее), в Петербурге — 7,78 тыс. (7,24 тыс. годом ранее), а в регионах — 9,2 тыс. (8,71 тыс. годом ранее). На первое место среди сервисов, предоставляемых дата-центрами, вышли облака (55 %, рост на 4 % в сравнении с годом ранее), а традиционная услуга колокации, наоборот, показала падение с 44 % по итогам 2021 года до 40 %. Об этом говорят и участники рынка. Так, в Selectel в 2022 году спрос на облачные услуги в Новосибирске вырос более чем в два раза по сравнению с предыдущим годом. Вместе с тем отмечается, что рынок всё больше концентрируется в руках наиболее крупных игроков. Абсолютным лидером по количеству стойко-мест является РТК-ЦОД/Ростелеком, который крупнее двух своих последователей в лице IXcellerate и DataPro вместе взятых.

Источник: iKS-Consulting Драйверами российского рынка ЦОД iKS-Consulting называет переход на цифровые сервисы, рост объема хранимых и обрабатываемых данных. Также на развитие рынка влияют рост импортозамещения цифровых услуг и количества интернет-пользователей. Среди факторов, сдерживающих развитие, iKS-Consulting называет необходимость поддержки муниципальных властей. Участники рынка отмечают, что частично такая поддержка уже предоставляется. Так, в апреле 2023 года Совет по инвестициям Новосибирской области включил проект Alias Group (развивает инфраструктуру ЦОД в регионах в партнерстве с 3Data) по строительству дата-центра в число перспективных для региона и выделил под него земельный участок.

11.04.2023 [14:57], Сергей Карасёв

Российский рынок ЦОД продолжает расти, но темпы развития замедлилисьРынок ЦОД в России продолжает демонстрировать положительную динамику, несмотря на сложившуюся геополитическую обстановку и уход ряда зарубежных поставщиков. Как сообщает газета «Коммерсантъ», ссылаясь на данные iKS-Consulting, в 2022 году количество введённых в эксплуатацию стойко-мест в дата-центрах РФ увеличилось на 10,8 % — до 58,3 тыс. Отмечается, что основная часть новых мощностей пришлась на московский регион: здесь появились 4,5 тыс. стойко-мест. Согласно прогнозам, в 2023 году число стойко-мест поднимется ещё на 7,4 %, достигнув 62,6 тыс. Вместе с тем, как говорят аналитики, темпы роста российской ЦОД-отрасли замедлились. Если раньше они составляли от 10 % до 15 % в год, то теперь показатель колеблется около 7–8 %.

Изображение: Pixel_perfect / Pixabay Кроме того, наблюдается существенное повышение цен на инженерные и технологические компоненты для дата-центров: в течение 2022-го такие изделия подорожали на 20–40 %. Импортные серверы прибавили в стоимости как минимум 30 %. Причём в перспективе рост стоимости оборудования продолжится. Дело в том, что отечественные поставщики начали поднимать цены на продукцию из-за отсутствия конкуренции, а также обязанности госкомпаний закупать российскую технику. Говорится, что в связи со сложностями закупки оборудования крупнейшим российским операторам ЦОД пришлось пересмотреть планы по развитию своих инфраструктур.

27.03.2023 [12:14], Сергей Карасёв

Стоимость аренды ЦОД в Санкт-Петербурге резко вырослаТарифы на услугу colocation по аренде места в коммерческих дата-центрах в Санкт-Петербурге и Ленинградской области значительно выросли. Как сообщает газета «Ведомости», в I квартале 2022 года стоимость использования площадей для размещения серверных стоек в таких ЦОД поднялась на 25 % по сравнению с аналогичным периодом 2021-го. В совместном исследовании компаний iKS-Consulting и 3data говорится, что средняя цена на услугу colocation в начале текущего года достигла в Петербурге 85 000 руб. Вместе с тем в Москве и Московской области тарифы в годовом исчислении поднялись только на 3 % — до 105 300 руб. «Несмотря на торможение своего развития до 8,5 % в 2021 году и подобных значений в 2022 году, рынок коммерческих дата-центров в России сохраняет высокий потенциал, так как спрос по-прежнему превышает предложение», — отмечает iKS-Consulting.

Источник изображения: 3data По оценкам, в течение 2021 года число стойко-мест в российских ЦОД, предназначенных для коммерческой эксплуатации, возросло на 8,5 % по сравнению с 2020-м — с 48,5 тыс. единиц до 52,6 тыс. По итогам 2022 года прибавка составила не менее 3100 стоек, в результате чего их суммарное количество достигло как минимум 55,7 тыс. Аналитики отмечают, что двухлетняя пандемия COVID-19 не привела к падению спроса на услуги коммерческих дата-центров, а благодаря более активному применению облачных услуг обеспечила рост в ряде рыночных сегментов. Вместе с тем негативное влияние на отрасль оказали замедление производства оборудования для ЦОД, дефицит электронных компонентов, логистические проблемы, рост мировых цен на материалы, а также сложившаяся геополитическая обстановка. «Суммарная мощность ЦОД на рынке увеличивается с ростом новых площадок. В 2021–2022 гг. произошло резкое увеличение мощности за счёт открытия новых кампусов компаниями IXcellerate, DataPro и другими. В период с 2018 по 2020 год мощность коммерческих ЦОД увеличивалась на 40–55 МВт в год», — подчёркивает iKS-Consulting.

13.01.2023 [22:17], Татьяна Золотова

Цены на колокацию в Санкт-Петербурге выросли, а в Москве — упалиСредняя цена на услуги колокации в агломерациях «Москва» (Мск и ближайшее Подмосковье) и «Санкт-Петербург» (Спб и Ленинградская область) с размещением в I квартале 2023 года составила 104,8 тыс. и 74,6 тыс. руб. соответственно. Такие данные приводятся в исследовании 3data и iKS-Consulting, сообщает ComNews. При этом цены в столице по сравнению с прошлым кварталом снизились на 4 %, а в Санкт-Петербурге выросли на 7 %. На обе агломерации приходится более 84,5 % всего рынка коммерческих ЦОД в России. Доля Москвы по итогам 2022 года составила 71,5 %, Санкт-Петербурга — 13,1 %. В Москве рост цен на услуги ряда крупных игроков на общую ситуацию не повлиял, в то время как в Санкт-Петербурге объем предложения стоек сократился по сравнению с предыдущим периодом почти в три раза. Как отмечается в исследовании, некоторые провайдеры начали снижать цены, так как часть представителей крупного бизнеса отказывается от услуг коммерческих ЦОД в пользу строительства собственных дата-центров. .jpg)

Источник изображения: Pixabay/kewl При этом целый ряд крупных игроков рынка ЦОД не делает ставку на услуги colocation. Ожидается, что в 2022 году рост рынка составит немногим более 3 тыс. стоек (6 %), тогда как ранее вводилось более 4–5 тыс. стоек в год. Спрос на данный вид услуг в конце предыдущего года был высоким и практически превысил объем запросов за последний год. Периодически такие всплески происходят в связи повышенной активностью со стороны госзаказчиков. Влияние также оказывает приближение конца финансового года для большинства организаций.

12.12.2022 [23:33], Татьяна Золотова

Санкции подтолкнули к росту российский рынок облаков — +41,6 % за годСогласно базовому прогнозу iKS-Consulting, в 2026 году объем рынка облачных инфраструктурных сервисов достигнет 199,4 млрд руб., доля IaaS превысит 171 млрд руб. В 2022 году в целом объем рынка составит 86,6 млрд руб., что на 41,6 % больше прошлогоднего показателя. Определяющим фактором развития рынка стали последствия февральских событий и последующее санкционное давление, которые подтолкнули облака к бурному росту. Лидерами рынка российских облачных сервисов стали «Ростелеком-ЦОД» (доля рынка 25 %), бывшая Cloud (ранее SberCloud, 17,2 %), Selectel (9,5 %) и МТС (9,3 %). Затем идут Yandex Cloud — 6,3 %, «Крок» — 5,6 % и OnCloud — 3,1 %. Как отмечается в исследовании, по результатам 2022 года Selectel может переместиться на третью позицию, обогнав МТС. Кроме того, в пятерку лидеров благодаря высокой динамики выручки должна войти Yandex.Cloud, обогнав OnCloud и «Крок».  Самый крупный сегмент клиентов IaaS по выручке в 2021 году — ритейл. На вторую строчку по объемам вышел сегмент госклиентов. Это произошло из-за начала проведения эксперимента по переводу госструктур в «Гособлако». В целом, аналитики отмечают рост интереса госорганов к облачным технологиям. По итогам 2021 года объем PaaS (за исключением web-хостинга и платформ видеонаблюдения) составил 4,28 млрд руб. Лидерами в «функциональном» PaaS были Cloud, Yandex.Cloud, а также CDN-провайдер CDNvideo, занимая более 70 % доли рынка. Четвертый крупный игрок — компания МТС (7,2 %).  Как отмечается в исследовании, компании увеличили долю рынка как из-за роста количества клиентов, так и за счет повышения цен на свои услуги. При этом крупные фирмы продолжили поддерживать гибридную систему: часть данных хранится на собственной площадке (on-premise), а часть распределяется по нескольким облачным провайдерам. Среди ключевых факторов, повлиявших на рост облачного рынка, отмечаются увеличение проникновения облачных услуг и уровня доверия к ним со стороны крупного бизнеса, миграция с зарубежных облачных площадок, снижение инвестиций и оптимизация затрат на неё, появление новых игроков и развитие облачных услуг крупными провайдерами, а также меры по защите рынка со стороны государства. |

|